运费对账和开票数据自动核对落地方案|核验流程与风控闭环

运费对账和开票核对之所以长期占用财务部大量时间,核心不在于人不够,而在于费用口径不统一、数据入口分散、异常处理缺少闭环。一套可执行的运费对账和开票数据自动核对落地方案,应当围绕数据标准化、核验自动化、异常可追溯展开,把订单信息流、支付资金流和发票票据流连接起来,让财务从逐笔比对转向规则管理与风险分析。

一、为什么运费对账和开票核对总是慢

运费对账难,首先难在费用构成天然复杂。以物流场景为例,一笔费用可能同时包含基础运费、燃油附加费、仓储费、操作费、滞箱费等多个项目,如果不同承运商、不同业务线使用不同名称和计费口径,人工就很难快速判断哪些金额应付、哪些项目异常。

1.1 复杂费用先天难比对

自动核对的起点不是上系统,而是先统一数据语言。企业需要建立统一运费编码体系,把每一类费用拆到最细颗粒度,并绑定唯一编码、计费方式和适用规则。这样,当外部账单出现编码表中不存在的费用项时,系统就能直接标记为疑似异常,减少人工在海量账单里反复查找。

1.2 开票滞后会放大核对误差

开票数据与支付数据来自不同系统,是第二个典型堵点。近年来,多地在零售、餐饮、停车、景区等场景推进支付即开票,支付完成后系统在数秒内采集真实交易信息并生成数字化电子发票,这说明开票与交易的实时联动已经具备成熟路径。把这一逻辑延伸到运费场景,就能让支付金额、托运信息和发票信息尽量同步,显著降低账票不一致问题。

二、自动核对引擎怎么搭建

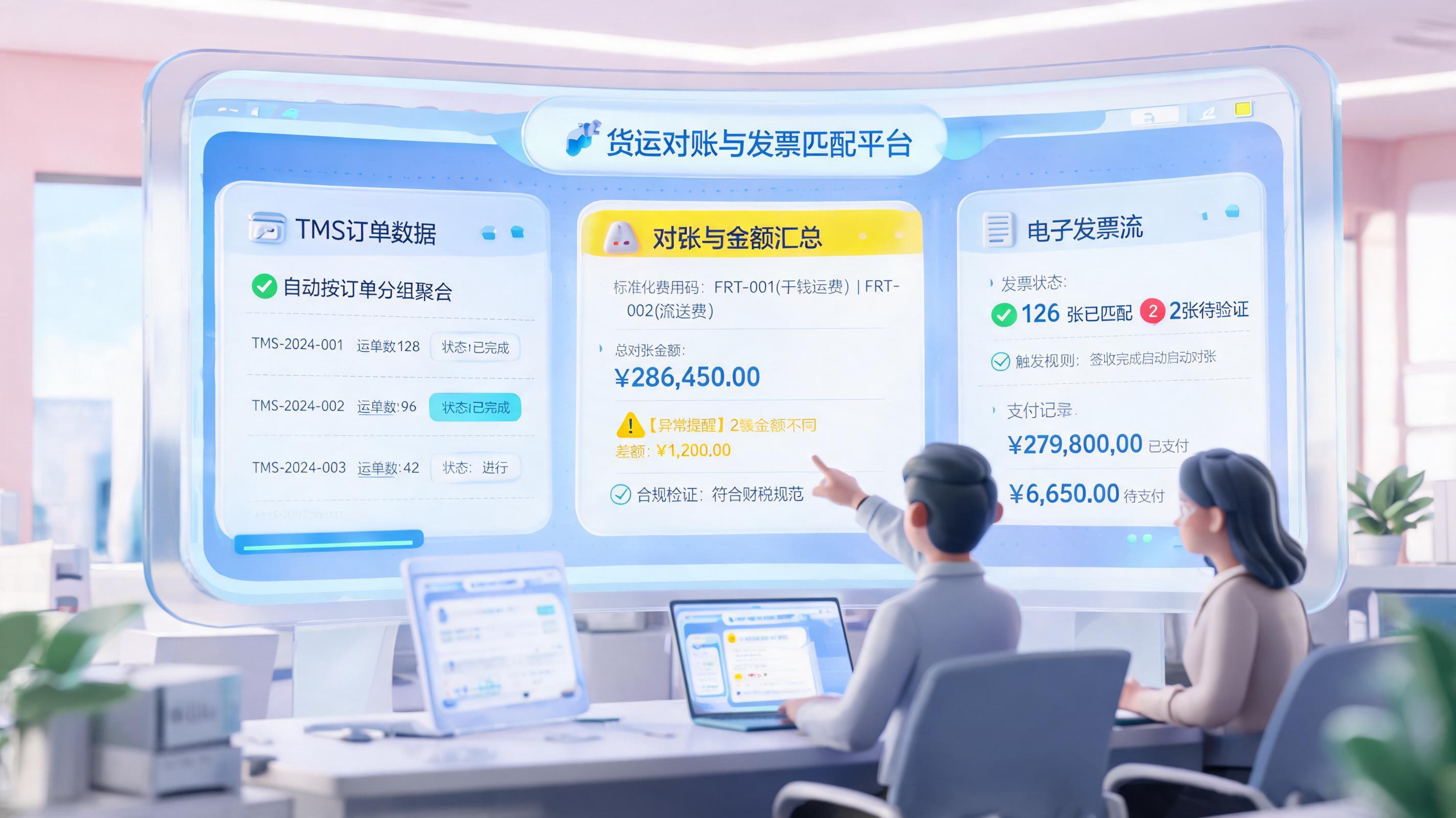

运费对账和开票数据自动核对的核心,不是简单做一张对账表,而是构建信息流、资金流、票据流三流合一的自动比对引擎。只有订单、支付和发票三类数据能按同一业务主键归集,自动核验才真正成立。

2.1 数据分组、金额聚合、差异比对

成熟的做法通常分三步推进。第一步,以运单号、订单号等唯一业务标识作为分组键,把运输管理系统、支付平台或银行流水、电子发票平台的数据汇总到同一业务单元。第二步,对订单金额、支付金额、发票金额进行金额聚合,统一精度和币种后再比较。第三步,对差异结果分类,例如订单与支付不符、支付与发票不符、票面服务内容与业务信息不符,从而把核对从人工翻单据变成系统判定。

| 数据流 | 关键字段 | 核对目标 |

| 订单信息流 | 运单号、托运方、承运方、起运地、目的地、计费重量 | 确认应收应付基础 |

| 资金流 | 支付时间、支付金额、付款方、收款方、交易流水号 | 确认真实结算结果 |

| 票据流 | 发票号码、开票日期、价税合计、销售方、购买方、项目名称 | 确认票面合规与金额一致 |

2.2 以签收或验收作为关键触发点

复杂业务不能只看下单或付款节点。景区场景中,部分服务以实际验票入园作为开票触发条件,避免了预订后退改带来的票据错配。运费场景也类似,企业可以根据业务特征,把签收、回单确认、验收入库设为自动核对与开票触发节点,这样更接近真实履约结果,也更利于后续责任界定。

三、异常处理怎样形成闭环

一套方案是否真正可落地,关键看异常能否被及时识别、分级处置并留下审计证据。自动核对的价值不仅在于快速放行相符业务,更在于把原本模糊的差异变成可追踪的工单和规则问题。

3.1 预警分级比统一拦截更有效

企业可根据差异类型与金额阈值设定预警等级。比如尾差可先记录观察,而金额差异超过5%或绝对值超过100元时,系统直接生成高优先级工单并通知财务负责人和业务经办人。这样既避免所有异常都堵在人工环节,又能把真正的风险优先暴露出来。

3.2 审计追溯决定风控上限

异常处理不能只停留在提示层。系统应完整保留订单、支付流水、发票影像、差异计算过程和人工处理记录,形成可回溯证据链。现实中,法院组织双方对近200笔运输订单逐一对账的案例并不少见,根源往往都是账目口径不清。如果系统从一开始就记录每次修改、审批与核销动作,后续审计、复盘和纠纷处理都会更有依据。

四、落地方案如何分阶段推进

财务部推动运费对账和开票数据自动核对,不建议一开始就追求全量覆盖,更稳妥的方式是按场景分阶段实施。第一阶段先梳理费用编码、票面字段、订单主键和核销规则,建立最小可用标准。第二阶段打通订单、支付、发票三类数据接口,完成自动分组和批量校验。第三阶段上线异常工单、审计日志和差异分析报表,逐步把核对结果沉淀为供应商管理和成本优化依据。

如果企业计划进一步把规则执行、异常分发与跨系统流程衔接起来,可重点评估实在Agent这类智能体工具在授权、合规环境中的协同价值,例如承接发票识别、规则校验结果流转、人工复核任务分派等环节。结合实在智能官网的产品与方案信息,财务团队可以更快判断哪些流程适合先自动化、哪些节点仍需保留人工审核,以降低实施风险。

五、财务部常见问题 FAQ

Q1:企业没有统一运费编码,能直接做自动核对吗?

可以启动,但效果会受限。没有统一编码时,系统只能先做名称映射和历史归并,短期能缓解人工压力,长期仍建议建立标准费用目录。先清洗高频费用项,再逐步扩展,通常比一次性重构更容易落地。

Q2:订单金额、支付金额、发票金额不一致时,应先看哪一项?

建议先看业务触发节点是否一致,再看金额。若订单按下单金额、支付按实付金额、发票按签收后应结金额生成,即使三者都真实,也可能出现阶段性差异。先统一核对时点,再判断是否属于异常,更能避免误报。

Q3:异常很多,财务会不会反而更忙?

短期可能会看到异常集中暴露,但这是规则透明化的结果。正确做法不是压低告警数量,而是做分级处置,把可忽略尾差、可自动修正问题和必须人工介入问题分开。经过一到两个结算周期后,异常类型通常会明显收敛。

Q4:这套方案更适合物流企业还是电商企业?

两类企业都适用。物流企业更关注承运结算、附加费识别和票据合规,电商企业更关注平台订单、仓配履约和供应商开票协同。底层方法相同,差别主要在主数据字段、触发节点和异常分类规则的设计。

总结来看,运费对账和开票数据自动核对落地方案的关键,不是单点工具替换,而是围绕标准、规则、触发点、闭环进行系统化建设。只要先统一数据口径,再建立三流合一比对和异常追溯机制,财务部就能把重复核对工作转化为可持续优化的经营分析能力。

本文内容通过AI工具匹配关键字智能整合而成,仅供参考,实在智能不对内容的真实、准确或完整作任何形式的承诺。如有任何问题或意见,您可以通过联系contact@i-i.ai进行反馈,实在智能收到您的反馈后将及时答复和处理。