放款记录自动登记方法,一周落地指南

放款记录自动登记方法的核心,不是单纯把手工录入搬到电脑里,而是用自动识别、规则映射、跨系统执行形成稳定闭环。对于希望在一周内快速建立流程的个人用户、财务团队和业务部门来说,关键在于先选对场景,再配置规则,最后把登记动作交给系统自动完成。

一、为什么放款记录自动登记越来越重要

放款记录自动登记方法首先解决的是重复、易错、滞后三类问题。很多团队每天都在处理银行流水、付款回单、发票截图、Excel台账和内部审批记录,手工登记不仅耗时,而且容易出现漏记、错记、分类不一致等情况。

从现有应用实践看,自动登记已经从简单记账升级为识别即录入、匹配即入账、触发即执行。这意味着一笔放款或支付发生后,系统可以基于短信、账单、发票、流水或业务单据,自动提取金额、时间、对象、类别等字段,并同步到台账或财务系统,减少人为补录。

1.1 个人场景更看重无感记录

个人用户最关注的是操作门槛低、记录速度快。现有智能记账应用已经能够覆盖微信、支付宝、云闪付、数字人民币、银行短信等超过20种主流支付场景,支付完成后即可弹出记账窗口,快速生成金额、类别和时间信息。

以资料中的能力说明看,这类工具的识别准确率可达到99%,并支持先享后付、账单分期等复杂交易类型。对于希望按周复盘资金流向的人来说,这种支付即登记的模式可以显著减少遗漏。

1.2 企业场景更看重标准化与可追溯

企业使用放款记录自动登记方法时,更关注数据标准化、凭证生成和审计留痕。因为企业并不只是要完成登记,还要把记录进一步用于对账、报销、核算和经营分析。

因此,银行流水解析、发票结构化、凭证映射、台账同步等能力就变得很关键。只有让原始数据与财务口径对齐,自动登记才不会停留在表面效率提升,而能真正进入业务流程。

二、一周内搭建自动登记流程,先抓住这三条主线

想在一周内把流程跑起来,最有效的做法是先按场景拆分。放款记录自动登记方法通常可以归纳为个人记账自动化、企业财务自动化、特定金融动作自动化三条主线,不同路径对应的工具和规则并不相同。

2.1 个人记账:从支付识别到分类入账

个人场景最适合采用自动抓取与智能分类方案。资料显示,用户首次开启自动记账功能并授权后,系统可对后续交易自动抓取和分类,按天、按周累积放款或支出记录,减少人工整理时间。

如果用户偏好自然语言输入,还可以借助AI聊天式记账能力。例如输入今天买奶茶20元,打车15元,系统可自动拆分账单并分类。这类方式适合高频、小额、碎片化记录场景。

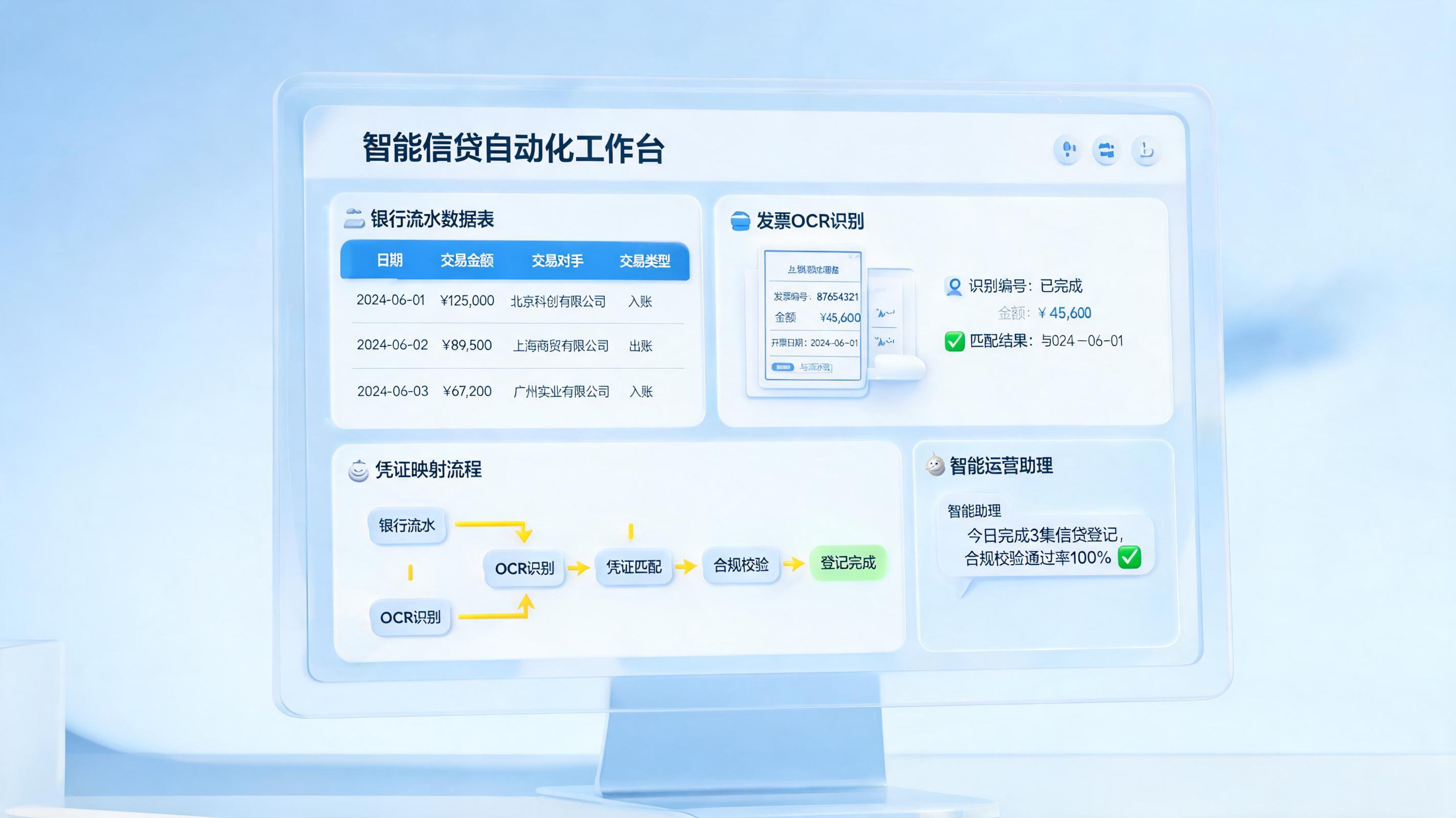

2.2 企业财务:从流水解析到凭证映射

企业要实现高质量自动登记,关键不是只识别数据,而是让系统理解字段之间的财务关系。根据资料,银行对账单Excel、进项发票PDF等数据导入后,系统可在30秒内完成字段识别与格式归一化,再通过规则包执行摘要关键词匹配、金额容差±0.5元、税额拆分等策略。

这类方式适用于一周内集中处理多笔放款记录。只要规则预设清楚,系统就能把流水自动映射为会计凭证,减少财务人员逐条录入和反复核对的压力。

2.3 特定金融场景:从自动扣款到自动留痕

部分放款记录并不来自传统报销或付款流程,而是来自约定还款、自动缴款等特定动作。资料提到,信用卡约定账户还款可在到期日自动扣划资金,股票中签缴款也会在指定时间前自动完成扣款与记录。

这类场景说明,自动登记不仅是表单录入问题,更是业务触发后自动更新账务状态的问题。只要系统接收到明确事件,就可以把记录动作一并完成。

三、如何把工具能力变成稳定流程

真正可持续的放款记录自动登记方法,一定是规则先行,而不是功能堆叠。很多团队失败的原因,不是没有工具,而是没有明确字段标准、异常处理机制和责任边界,导致自动化上线后仍需大量人工修正。

3.1 第一步:统一字段口径

建议先确定最小登记单元,例如金额、日期、付款对象、业务类别、凭证编号、状态等字段必须统一。个人记账可简化为金额、时间、分类;企业则需要补充税额、科目、单据来源和审批信息。

3.2 第二步:建立规则映射表

规则映射表是自动登记的核心。比如银行流水摘要对应哪个科目、哪些金额允许容差、哪些发票税额需要拆分、哪些状态需要人工复核,都应在流程设计前定义清楚。资料中提到的中文模糊匹配和多科目拆分能力,正适合处理复杂业务。

3.3 第三步:设置异常兜底机制

自动化并不意味着取消人工,而是把人工放到更关键的位置。建议把识别失败、字段缺失、金额异常、重复记录等情况统一进入待复核池,再由财务或业务人员集中处理,这样才能兼顾效率与准确性。

3.4 第四步:用智能体打通跨系统动作

当登记涉及多个系统时,单点工具往往不够。此时可引入实在Agent这类智能体能力,在授权、合规的环境内完成跨系统操作,把识别、读取、录入、回写、同步串成完整流程,减少人工在不同界面间切换。

四、放款记录自动登记方法,如何与智能体结合

如果企业不仅希望自动识别,还希望自动执行后续动作,那么智能体是更适合的方向。相比单一识别工具,智能体的价值在于能够围绕业务目标自主推进任务,例如读取银行流水、核验字段、按规则登记、同步台账、触发通知,并把结果回传给业务人员。

从落地思路看,实在智能相关方案更适合承接这类要求较高的自动化场景。尤其在需要跨系统操作、流程自动化、任务编排和稳定执行的企业环境中,智能体数字员工能够帮助团队把零散工具整合为连续流程。

| 阶段 | 关键动作 | 目标 |

| 数据接入 | 导入流水、发票、账单、短信或业务单据 | 减少人工收集 |

| 内容识别 | 提取金额、时间、对象、税额、摘要等字段 | 形成结构化数据 |

| 规则判断 | 匹配科目、分类、容差、状态、凭证模板 | 统一登记口径 |

| 自动执行 | 录入台账、同步系统、更新状态、发送提醒 | 完成闭环 |

| 异常处理 | 进入待复核池并保留日志 | 兼顾效率与合规 |

对于准备在一周内启动项目的团队,建议优先选择记录量大、规则相对稳定、人工录入频繁的场景试点,例如周度放款台账登记、流水转凭证、发票信息补录等。先做小范围验证,再逐步扩展到更多业务环节,通常更容易见效。

五、常见问题 FAQ

1. 一周内上线放款记录自动登记,先做什么最有效

最有效的动作是先确定一个高频、规则清晰的场景,例如每周固定导入银行流水并生成台账。不要一开始就覆盖全部流程,而是先把字段标准、规则映射和异常处理跑通,再逐步扩大范围。

2. 自动登记会不会带来更多错账风险

如果没有规则治理,确实可能出现错账。但只要设置字段校验、金额容差、重复识别和人工复核池,自动化通常能降低漏记和错记概率。重点不是完全无人参与,而是把人工从重复录入转向异常审核。

3. 个人记账和企业财务的实现方式一样吗

两者思路相通,但复杂度不同。个人更偏向支付后自动识别和智能分类,企业则要考虑凭证、税额、科目、审批和审计留痕。因此企业更需要规则引擎和跨系统流程能力。

4. 发票、流水、短信这些来源可以一起用吗

可以。理想状态是把不同来源统一转为结构化字段,再按同一套登记规则处理。这样不仅能提高覆盖率,也能在多来源交叉校验时提升准确性,避免单一数据源带来的误差。

5. 什么时候适合引入智能体数字员工

当流程已经不只是识别录入,而是需要跨系统读取、判断、录入、回写、通知时,就适合引入智能体数字员工。尤其在业务量稳定、重复度高、涉及多个系统的情况下,价值会更明显。

总结:放款记录自动登记方法的本质,是把识别、判断、登记和同步做成闭环。无论是个人的无感记账,还是企业的流水转凭证,只要抓住规则设计与自动执行两个核心,一周内就能搭建出可用的自动登记流程。

本文内容通过AI工具匹配关键字智能整合而成,仅供参考,实在智能不对内容的真实、准确或完整作任何形式的承诺。如有任何问题或意见,您可以通过联系contact@i-i.ai进行反馈,实在智能收到您的反馈后将及时答复和处理。