疑似空壳企业线索该怎么辨别?穿透企业背景的实操方案

在复杂的商业环境中,空壳企业往往扮演着违法违规活动的‘中转站’。它们通过虚构业务、虚开发票或非法集资等手段扰乱市场秩序。穿透这些企业的合法外衣,精准识别其潜在风险,已成为企业合规风控与监管部门工作的重中之重。识别空壳企业并非单纯依赖单一维度,而是一场基于多源数据的逻辑推理。

一、工商登记中的‘先天基因’:人员与地址的异常重合

空壳企业在注册之初通常会留下显著的结构性漏洞。首先是人员配置的‘高度同质化’。根据多家稽查局披露的案例,违法团伙常批量注册公司,导致不同企业的法定代表人、财务负责人、办税人员(统称‘六员’)出现高度雷同或交叉任职的情况。例如,在某商务服务业的集群排查中,多户企业的核心管理人员完全一致,这显然不符合常规经营逻辑。

其次,注册地址的‘虚化特征’是关键线索。空壳企业常利用‘一址多照’、‘虚拟挂靠地址’或‘写字楼隔间’作为掩护。若企业的注册地处于无法进行实际生产经营的场所(如居民楼住宅或已拆迁地块),且长期无人办公,其为空壳企业的概率极大。

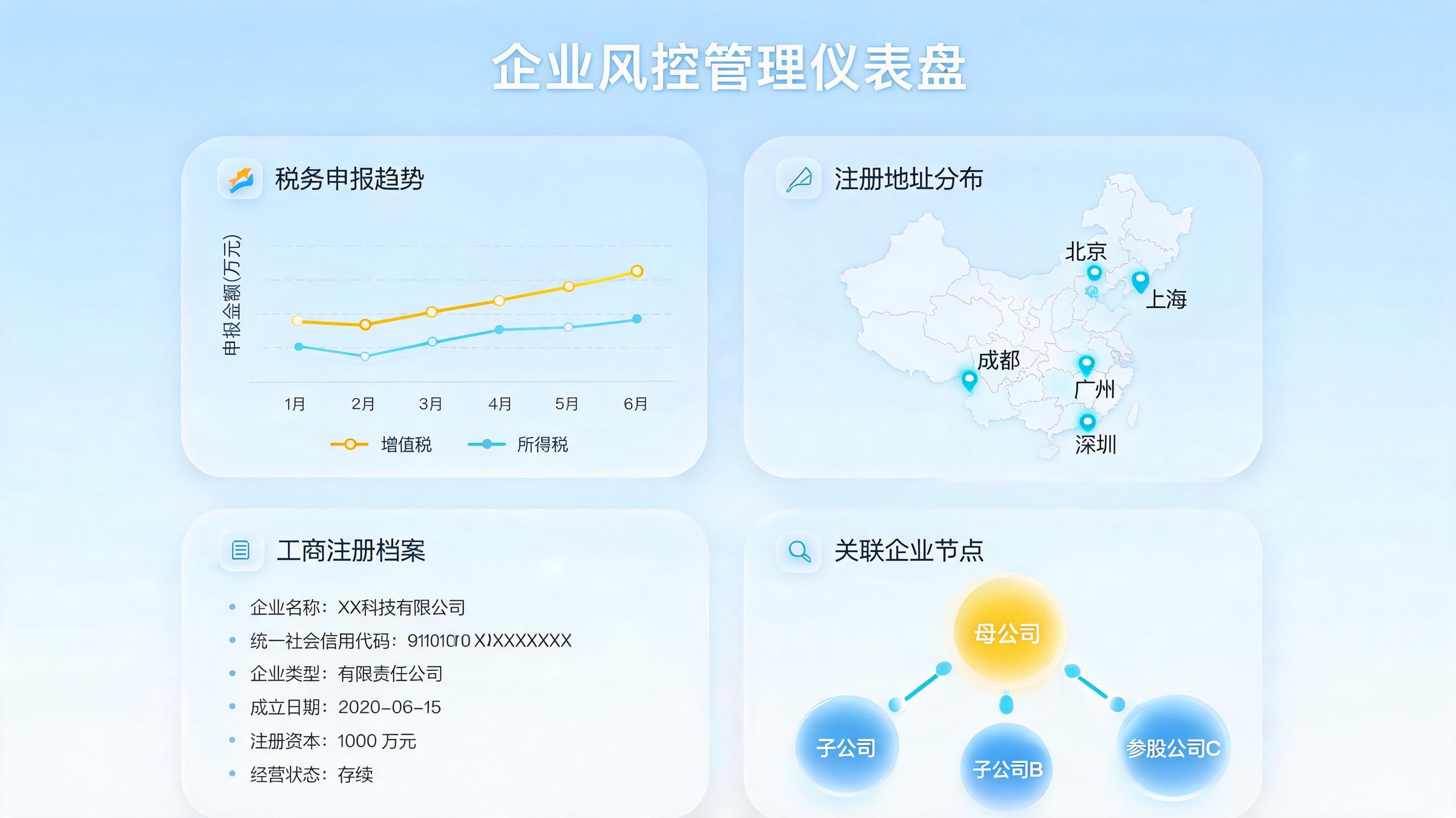

二、税务申报数据的‘体检报告’:揭秘经营假象

税务数据是反映企业经营真实性的‘晴雨表’。空壳企业由于缺乏实质性业务,其税务指标往往呈现极度反差:

- 零申报与税负率畸低:为了维持存续状态,空壳企业可能长期进行象征性的零申报,其增值税税负率远低于同行业平均水平。

- ‘人’与‘物’的支出匮乏:正常企业必有社保缴纳及水电费支出。若企业财务报表中固定资产为零,且社保申报人数长期为零,甚至没有差旅、会议等合理的行政开支,其业务真实性存疑。

- 发票流向异常:呈现‘两头在外’特征,即在短时间内集中大额开具发票,且进项发票来源复杂且不具商业合理性。

三、经营行为的‘长臂战术’:空间分离与突击存续

空壳企业为了规避属地监管,往往采取‘长臂经营’模式。其注册地、实际办公地与发票开具地严重背离。例如,注册在县城的企业,其实际控制人却在省会城市的私人住宅内操作资金回流。此外,‘短期活跃、突然失联’也是典型特征。许多空壳公司在完成特定任务后,会迅速停止年报公示并拒绝监管核查,成为经营异常名单上的常客。

四、数字化风控的进化:实在Agent重塑背景调查

面对动辄数万条的企业关联数据,传统的人工筛查效率已难以跟上风险演变。此时,利用先进的AI工具实现自动化尽调成为主流趋势。依托大模型深度洞察能力,实在智能推出的企业级数字员工,能够精准模拟人类‘看、想、做’的全流程操作。

在某制造企业的供应链准入场景中,实在Agent可自主登录工商、税务、司法等多个系统,自动抓取目标供应商的股权穿透图、关联人风险、社保缴纳记录等关键指标,并基于预设的‘空壳风险模型’生成深度评估报告。这种‘一句指令,全流程交付’的能力,彻底解决了传统风控流程中数据孤岛、人工比对易遗漏的行业痛点,助力企业从‘被动防御’转向‘主动预判’。

五、资金流向的‘回流闭环’:斩断利益链条的核心证据

资金流是所有经济活动的终极证据。空壳企业从事的虚开发票等行为,最终都会体现在‘资金回流闭环’上。典型路径为:下游企业付款给空壳企业,空壳企业扣除手续费后,通过控制人的私人账户或其他关联渠道将资金返还。这种穿透式分析,是认定空壳企业违法本质的杀手锏。通过对海量银行流水的聚类分析,可以清晰地勾勒出资金的异常轨迹。

六、💡 常见问题解答(FAQ)

Q1:如果发现合作对象疑似空壳,应立即采取什么措施?

A:应首先暂停未支付的款项往来,并要求对方提供实际办公地址的实地核查许可。同时,通过‘国家企业信用信息公示系统’查询其是否被列入经营异常名录,必要时委托专业第三方机构进行深度尽调。

Q2:空壳企业是否一定是违法企业?

A:法律上‘空壳’并非等同于‘犯罪’。部分初创企业或持股平台在成立初期可能没有实际业务。但如果该类企业伴随‘大额异常开票’、‘人员社保缺失’、‘资金频繁回流’等特征,则属于高危线索,需重点防范。

Q3:智能体(Agent)如何辨别假冒国企的空壳公司?

A:智能体可以通过多层股权关系的自动向上穿透,追溯至最终受益人。如果企业宣称是央企三级子公司,但向上溯源过程中出现无法对应的自然人股东或频繁变更的股权结构,智能体会自动触发告警并标记为‘疑似假冒国企’。

参考资料:2025年Gartner《数字化供应链合规趋势报告》、某地稽查局《虚开发票典型案例集》;数据及案例来源于实在智能内部客户案例库。

本文内容通过AI工具匹配关键字智能整合而成,仅供参考,实在智能不对内容的真实、准确或完整作任何形式的承诺。如有任何问题或意见,您可以通过联系contact@i-i.ai进行反馈,实在智能收到您的反馈后将及时答复和处理。