怎么自动化生成工资凭证,流程拆解与落地方法

工资凭证自动化,本质上不是把工资表复制到凭证模板里,而是把考勤、薪资、社保公积金、个税、会计科目和ERP制证规则串成一条可校验、可追溯、可回写的流程。只要这条链路打通,月末制证就能从人工搬运升级为自动生成、异常预警、系统留痕的闭环。

一、工资凭证自动化,先别急着做模板

很多团队以为自动化就是做一个Excel模板再导入财务系统。真正决定成败的,是先把工资业务和会计口径对齐。工资计算结果是人事口径,工资凭证是财务口径,两者中间隔着主体、部门、成本中心、项目编码、借贷方向、辅助核算等一整套映射规则。

它至少包含三层数据

- 输入层:考勤结果、薪资表、社保公积金、个税申报、福利补贴、员工组织架构。

- 规则层:工资计提与发放口径、会计科目、辅助核算、期间规则、异常阈值、冲销逻辑。

- 输出层:凭证草稿、ERP回写、审批记录、归档留痕、异常清单。

企业最常见的三个误区

- 只做模板,不做校验:借贷平了,不代表口径对了。

- 只管生成,不管回写:财务人员仍要手工登录ERP补录,自动化价值被打折。

- 只看速度,不看审计:月末制证快了,但没有日志、版本和规则来源,审计风险反而上升。

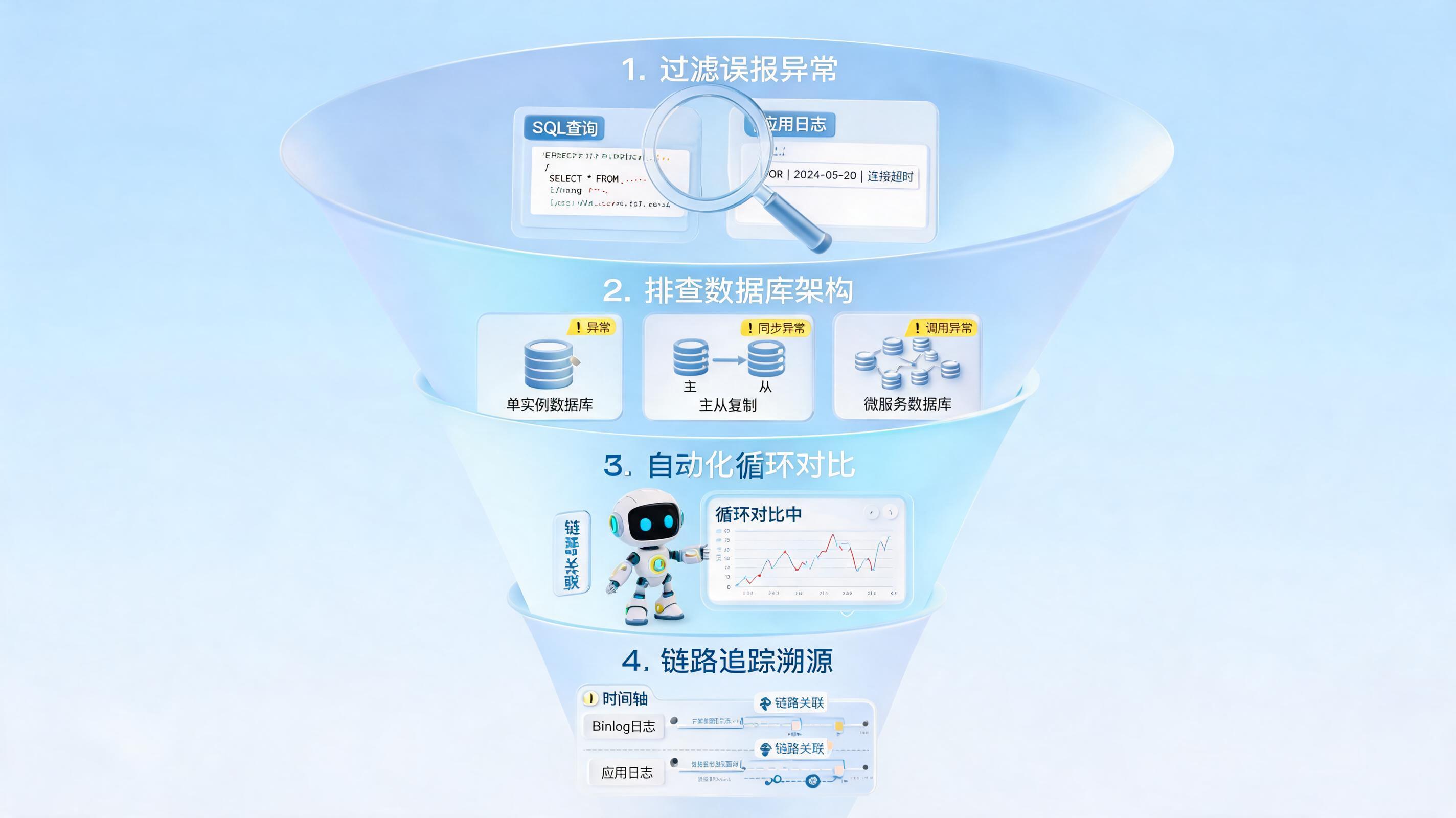

二、真正能落地的最小闭环,通常只有五步

如果你问怎么自动化生成工资凭证,最务实的答案是:先做五步闭环,不要一上来追求全公司全主体一次性覆盖。

- 汇集源数据:从HR、考勤、薪资、税社保系统获取最终结算数据,锁定唯一版本,避免多人改表。

- 做字段标准化:统一工资项目名称、部门编码、主体编码、成本中心和期间字段,解决同名不同义问题。

- 生成分录规则:把基本工资、绩效、奖金、社保、公积金、个税、福利等项目映射到对应科目与借贷方向。

- 自动校验异常:检查借贷是否平衡、工资总额是否与薪资表一致、负值是否合理、跨期是否重复、主体口径是否混用。

- 回写系统并留痕:将凭证草稿推送到ERP或财务系统,生成凭证号、审批状态和操作日志。

不同复杂度,起步方式并不一样

| 企业现状 | 优先方案 | 目标结果 |

|---|---|---|

| 单主体、单工资表、单ERP | 接口或模板自动制证 | 先实现自动生成凭证草稿 |

| 多主体、多成本中心、规则稳定 | 规则引擎+批量回写 | 实现按主体拆分制证 |

| 多系统并存、老旧软件无接口 | 桌面自动化+智能校验 | 实现跨系统生成与录入 |

| 共享中心、审计要求高、规则常变 | 知识库+流程编排+审计留痕 | 实现自动化闭环与复核机制 |

三、落地时最容易卡住的四个点

工资凭证看似是月末几张表,实际上是财务共享里最典型的高频、规则密、异常多流程之一。Gartner曾预测,企业通过超自动化与流程再设计可将运营成本降低30%;McKinsey测算,生成式AI每年可为全球经济带来2.6万亿至4.4万亿美元价值。落到财务端,自动化的意义不只是快,而是减少差错、缩短关账时间、增强合规。

四个最容易被低估的问题

- 科目映射经常变:工资项新增或制度调整后,老模板立即失效。

- 跨主体口径不一致:同一项补贴,在不同公司主体的科目处理可能不同。

- 系统没有接口:HR有数据,ERP能记账,但中间靠人搬运。

- 异常处理没有闭环:自动生成后没人复核,最终问题仍回到人工返工。

建议先设三道防线

- 规则库:把工资项目与科目映射、主体差异、冲销逻辑沉淀成可维护规则。

- 校验库:把总额平衡、阈值波动、重复期间、缺失字段做成自动校验项。

- 异常流转:把无法自动处理的情况推送给财务复核,而不是直接入账。

四、从工具自动化到数字员工闭环,分水岭在复杂度

如果企业只有一套工资表和一套ERP,脚本、接口或低代码已经够用;但一旦涉及多主体、多系统、无接口老软件、规则频繁调整、强审计要求,单点工具很容易失灵。以实在Agent这类企业级数字员工为例,它把大模型理解能力与CV、RPA、IDP结合,能够同时处理读取数据、理解规则、识别异常、跨系统录入和结果留痕,更适合工资凭证这类长链路财务流程。

- 能理解:识别工资项目与会计科目的对应关系,不只依赖固定单元格坐标。

- 能执行:跨HR、税务、OA、ERP完成下载报表、校验金额、生成凭证、提交审批。

- 能闭环:对异常项打标、生成原因,交给财务复核后再继续流转。

- 能合规:支持权限隔离、操作审计、私有化部署,适合财务敏感数据场景。

对多数企业来说,更稳妥的推进顺序是:先自动生成工资计提凭证,再覆盖发放凭证,最后延伸到社保、公积金、个税和费用分摊。这样既能控制风险,也更容易算清ROI。

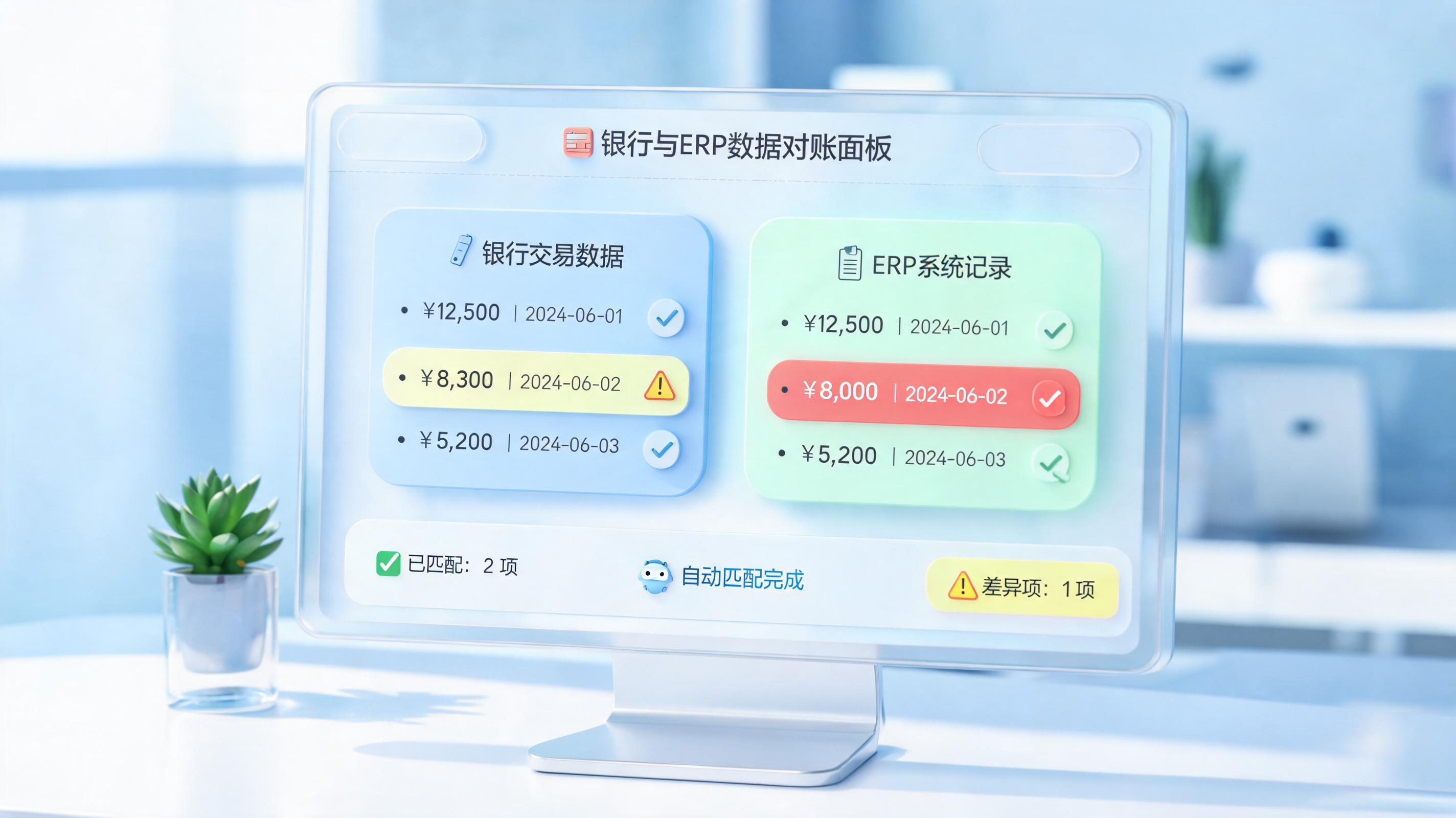

五、某类财务审核场景下的客户实践,为什么对工资凭证也有参考价值

工资凭证自动化的直接案例通常涉及企业内部敏感薪酬数据,因此更适合参考同类财务流程的已落地实践。最接近的真实场景,是财务审核数字员工:它同样需要完成单据分类、信息提取、规则匹配、异常高亮和系统流转,和工资凭证生成属于同一类财务自动化链路。

- 可复用能力:信息抽取、制度检索、规则比对、异常说明、OA或ERP流转。

- 迁移方式:把报销制度知识库替换为薪酬科目规则库,把单据审核替换为工资明细校验与分录生成。

- 适用团队:多主体、多成本中心、月末集中关账的财务共享或集团财务团队。

某类财务审核场景下,平台已经实现92个业务类型全覆盖、66%初审工作替代率、年处理单据超25万笔,并在部分项目中实现最快10个月形成降本增效正循环。这说明,只要规则被清晰梳理、异常有复核出口、系统回写可追踪,工资凭证自动化完全可以从演示走向生产。数据及案例来源于实在智能内部客户案例库。

🤖 FAQ

Q1:工资凭证自动化和薪资计算自动化是一回事吗?

A:不是。薪资计算解决的是应发、应扣、实发;工资凭证自动化解决的是把最终薪资结果按财务口径生成会计分录并回写系统。前者偏HR与薪酬,后者偏财务与关账。

Q2:没有ERP接口,还能自动化生成工资凭证吗?

A:可以。接口不是唯一前提。对于老旧ERP或本地软件,可以采用桌面自动化方式完成录入,但前提是保留日志、权限、失败重试和异常提醒,否则只是把人工点击换成了黑盒点击。

Q3:企业应该先从哪一部分开始做?

A:优先从规则最稳定、重复量最大、复核最清晰的环节开始,通常是工资计提凭证。等计提流程稳定后,再逐步扩展到工资发放、社保公积金、个税和跨主体分摊。

参考资料:Gartner,2019年10月,Top 10 Strategic Technology Trends for 2020: Hyperautomation;McKinsey,2023年6月,The economic potential of generative AI: The next productivity frontier。

本文内容通过AI工具匹配关键字智能整合而成,仅供参考,实在智能不对内容的真实、准确或完整作任何形式的承诺。如有任何问题或意见,您可以通过联系contact@i-i.ai进行反馈,实在智能收到您的反馈后将及时答复和处理。