怎么自动化监督资金使用?构建资金闭环管控

自动化监督资金使用,不是把审批搬到线上,而是把每一笔钱从预算占用、申请发起、付款校验、银行回单、ERP入账到审计留痕放进同一条数据链,让异常能被自动拦截、责任能被自动定位、证据能被自动沉淀。

一、自动化监督资金使用,先把监督对象拆清楚

企业真正要监督的不是钱有没有付出去,而是钱为什么付、付给谁、依据是什么、超没超规则、后续能不能追溯。从财务视角,至少有五类高频风险需要先定义清楚。

- 预算风险:预算余额不足仍发起付款,或项目预算与实际用途不一致。

- 对象风险:供应商主数据失真、收款账户与合同主体不一致、黑名单对象重复进入流程。

- 单据风险:合同、发票、验收单、付款申请之间信息不一致,导致付款依据不完整。

- 过程风险:拆单绕过审批额度、超授权审批、跨部门责任不清。

- 审计风险:付款完成后缺少日志、回单、附件与处理说明,审计时无法快速回溯。

最小监督清单

| 事前 | 预算占用、供应商准入、合同一致性、付款账户校验 |

| 事中 | 阈值拦截、重复付款识别、分级审批、异常提醒 |

| 事后 | 流水归集、ERP回写、凭证生成、日志归档、审计追踪 |

二、真正能跑起来的闭环,通常按六步搭建

很多企业做了OA审批,却没有形成监督闭环,原因是申请、支付、记账、审计分散在多个系统。可执行的做法,是把动作和证据一起自动化。

- 收口入口:把报销、采购付款、项目拨付、备用金等申请统一到标准表单或机器人入口。

- 规则校验:自动核对预算余额、合同状态、发票真伪、收款账户、历史付款记录。

- 分级复核:红线问题直接拦截,灰度问题进入人工复核,普通单据自动流转。

- 支付执行:与银企直联、网银或司库系统联动,保留动作日志和执行结果。

- 自动回写:把银行流水、付款状态、会计科目和业务单据同步回ERP或财务系统。

- 证据沉淀:自动生成日志PDF附件并随报账单同步至财务中心,形成可审计的留痕链路。

在成熟方案里,权限不会一刀切开放,而是按业务、共享、管理等角色进行数据权限隔离,并可按业务类型配置审核规则说明与流程指引,避免同一套规则在不同部门失真。

三、优先自动化这四个节点,收益通常最直接

如果预算有限,不必一上来追求全司库重构,可以先抓四个节点。

1. 付款前校验

- 校验预算余额、合同编号、发票状态、收款账户户名。

- 对超阈值、黑名单账户、重复付款做强提醒或直接拦截。

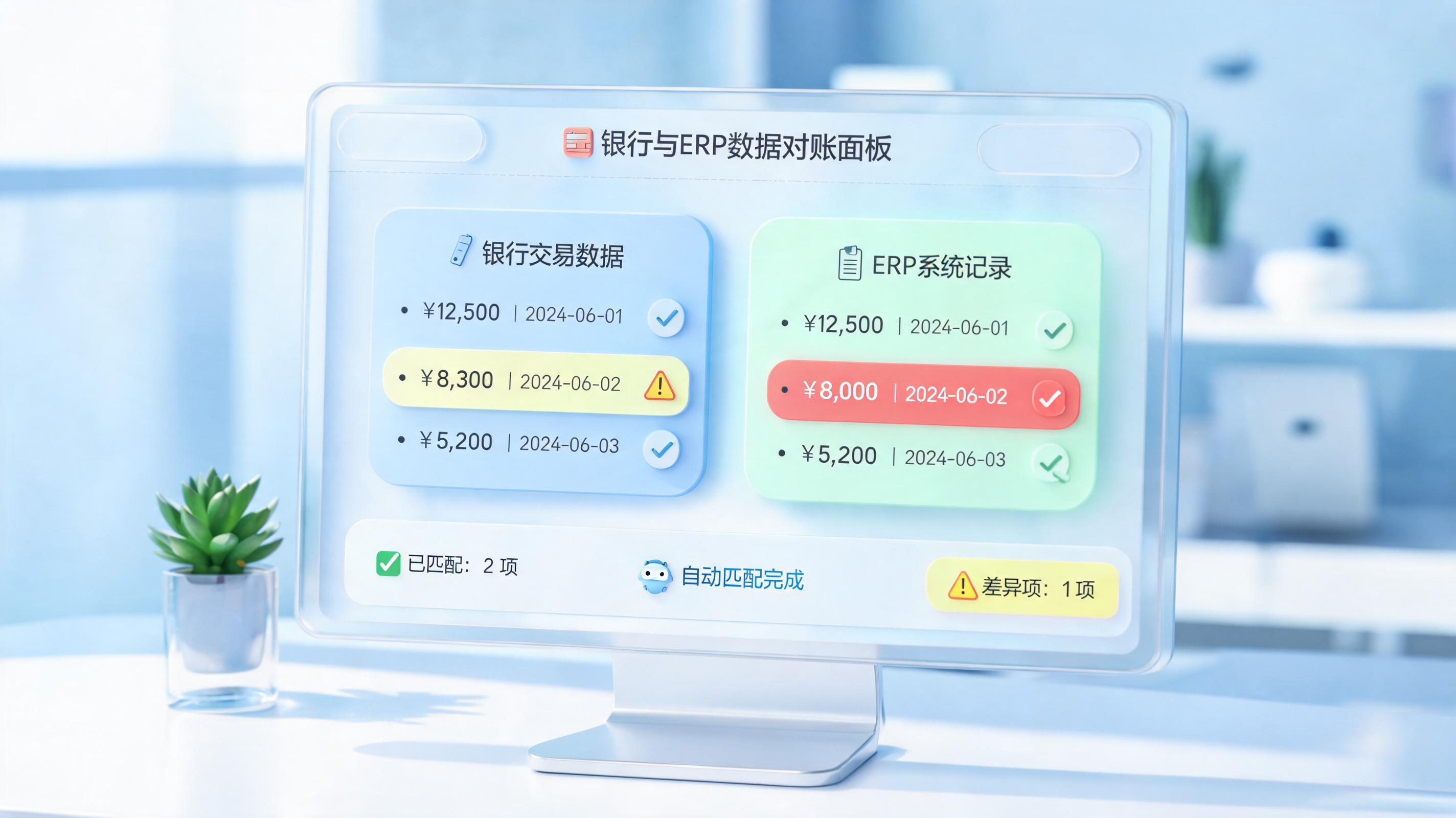

2. 银行流水自动归集

将银行回单、流水明细自动抓取并归档,是后续核销、对账、审计追踪的底座。

3. ERP单据与凭证自动生成

资金动作如果不能自动回写ERP,监督只停留在看见问题,无法形成会计闭环。对业财一体化企业,这一步决定实施价值。

4. 异常预警与催办

对长时间未入账、超期未核销、付款用途变更、拆单绕额度等情形设置自动预警,通知财务、业务负责人和管理层。

IDC预计到2028年全球AI与生成式AI支出将达到6320亿美元。企业预算持续流向自动化,说明市场已经不再满足于电子审批,而是要追求跨系统、可追溯、可执行的经营闭环。

四、规则设计别追求一步到位,先保证可解释

资金监督失败,常常不是技术问题,而是规则写得太满、太散、太难维护。建议按红线规则、灰度规则、建议规则三层设计。

- 红线规则:预算不足、账户不一致、供应商未准入、合同缺失,直接拦截。

- 灰度规则:同一项目短期高频付款、金额接近审批上限、历史异常对象再次出现,进入人工复核。

- 建议规则:根据历史付款行为提示更优支付路径、结算批次或归档方式。

规则落地的三个原则

- 先高频后复杂:先覆盖80%高频场景,再处理小众例外。

- 先留痕后替人:先把证据和日志做全,再逐步放开自动执行权限。

- 先权限隔离再跨部门共享:按组织、角色、业务线划分视图,避免看得见所有钱的权限失控。

McKinsey在《The economic potential of generative AI: The next productivity frontier》中指出,生成式AI每年可带来2.6万亿至4.4万亿美元的经济价值。对财务来说,最先兑现价值的往往不是复杂预测模型,而是规则校验、单据处理和审计追溯。

五、从审批自动化走向闭环监督,分三阶段更稳

| 阶段 | 建设目标 | 关键动作 |

| 第一阶段 | 先看得见 | 统一申请入口、付款前校验、异常消息推送、日志留痕 |

| 第二阶段 | 再管得住 | 银行流水归集、ERP回写、凭证生成、权限隔离、PDF归档 |

| 第三阶段 | 最后跑得快 | 异常自动分流、自动催办、规则自优化、管理看板实时刷新 |

资金监督涉及银行账户、合同、票据和组织权限,优先选择支持私有化部署、全链路审计、精细化权限控制的企业级方案。如果企业已经有RPA或流程引擎,下一步不一定是推倒重来,而是让能理解规则、能跨系统执行的数字员工接管长链路任务。引入实在Agent后,可以把自然语言指令、桌面操作、跨系统回写、异常回退和审计日志整合为一套可闭环的执行链,更适合资金监督这类规则多、系统多、责任重的场景。

六、真实业务场景:资金监督通常先在这些流程见效

与资金监督最接近的真实落地,多发生在财务审核、司库资金管理和业财一体化场景。

场景一:某大型集团的财务审核数字员工

在财务审核场景,数字员工已实现92个业务类型全覆盖、66%初审工作替代率、年处理单据超25万笔。这类实践的启示是,资金监督不是单个付款节点的自动化,而是把审核规则、单据识别、异常路由和结果回写做成规模化能力。

场景二:某零售电商企业的业财一体化实践

该企业已打通银行流水自动归集、ERP单据自动处理及金蝶凭证自动生成,并建立关键流程异常优先响应机制,异常排查响应缩短至半小时量级。对资金监督来说,这说明只要流水、单据和凭证能自动贯通,管理层看到的就不再是滞后的报表,而是实时资金动作。

场景三:司库与审计合规联动

在司库资金管理场景,常见做法是将审核日志自动生成PDF附件并随报账单同步至财务中心,同时按业务、共享、管理角色做精细化权限管理,并为不同业务类型配置审核规则说明和流程指引。这样既能提升处理效率,也能满足审计追溯。

数据及案例来源于实在智能内部客户案例库。

💬 常见问题

Q1:没有司库系统,能不能先做资金监督?

A:可以。先从付款前校验、银行流水归集、ERP回写和日志留痕四件事做起,依然能形成最小闭环;司库系统更像是后续放大器,而不是起点。

Q2:自动化监督会不会拖慢付款效率?

A:如果规则分层设计,红线规则自动拦截,灰度规则进入人工复核,正常付款反而会更快。真正拖慢效率的往往是证据分散和反复补资料。

Q3:哪些指标最能判断项目有没有做成?

A:重点看自动校验命中率、异常拦截率、付款处理时长、流水回写时效、审计取证耗时、人工复核占比六个指标,而不是只看上线了多少流程。

参考资料:IDC,2024年《Worldwide AI and Generative AI Spending Guide》;McKinsey,2023年6月《The economic potential of generative AI: The next productivity frontier》。

本文内容通过AI工具匹配关键字智能整合而成,仅供参考,实在智能不对内容的真实、准确或完整作任何形式的承诺。如有任何问题或意见,您可以通过联系contact@i-i.ai进行反馈,实在智能收到您的反馈后将及时答复和处理。