理赔材料怎么智能审核?从录入校验到自动判定

理赔材料的智能审核,本质不是把发票和病历拍照后做文字识别,而是把人工初审拆成材料齐套检查、关键信息抽取、保障责任匹配、金额规则校验、异常解释、自动流转六个步骤。对医疗险、意外险、团险等业务来说,真正能拉开效率差距的,是系统能否在秒级给出可追溯、可解释、可复核的审核结论。

一、理赔材料智能审核,到底在审什么

很多团队一提智能审核,先想到OCR识别发票号码和金额。但理赔初审真正决定效率的,不是录入,而是比对。审核员通常要在病历、收费票据、费用清单、保单责任、人工录入字段之间反复核验,确认这笔理赔是否满足受理和初审条件。

| 审核层 | 系统要判断的问题 | 典型输出 |

| 材料齐套 | 病历、发票、费用清单、身份证明、保单信息是否完整 | 缺件提示、补件清单 |

| 信息抽取 | 姓名、证件号、就诊日期、医院、金额、项目明细是否可识别 | 结构化字段 |

| 一致性校验 | 病历时间、发票时间、费用清单、被保人信息是否一致 | 疑点高亮、冲突字段 |

| 责任匹配 | 是否属于保障责任内,是否触发免责、等待期、免赔额等规则 | 责任内、责任外、待人工复核 |

| 金额合理性 | 费用项目、次数、单价、总额是否异常,是否疑似重复理赔 | 异常分级、风险标签 |

| 流转留痕 | 结论是否自动回写系统并保留审计链路 | 通过、补件、打回、转人工 |

人工最耗时的环节,其实是跨单据核对

以医疗理赔初审为例,常见动作不是单看一张票据,而是同时核对病历与发票是否匹配、费用是否在理赔范围内、信息是否前后矛盾。所以智能审核如果只做识别,不做规则与责任判断,就只能算半自动录入,不是完整审核。

二、为什么很多项目只停在识别层,没有走到智能审核

- 材料多模态:图片、PDF、扫描件、拍照件、表单字段同时存在,版式不统一。

- 规则分散:保单条款、理赔指引、产品说明、内部风控口径往往分散在多个系统和文档里。

- 异常件占比高:理赔不像标准表单录入,边界件、缺件、模糊件很多,必须支持分级处理。

- 结论必须可解释:审核系统不能只说不通过,还要说明命中哪条规则、缺哪份材料、哪一项金额异常。

- 业务闭环要求高:审核结果需要回写理赔系统、OA或客服工单,形成可追溯记录。

从行业趋势看,企业正从单点识别走向流程闭环。Gartner预计,到2026年超过80%的企业将使用生成式AI的API、模型或生产级应用;McKinsey测算,生成式AI每年可为全球经济带来2.6万亿至4.4万亿美元增量价值。对理赔审核这类高文档密度、高规则密度流程而言,价值最大的环节不是聊天问答,而是把审核动作真正自动执行起来。

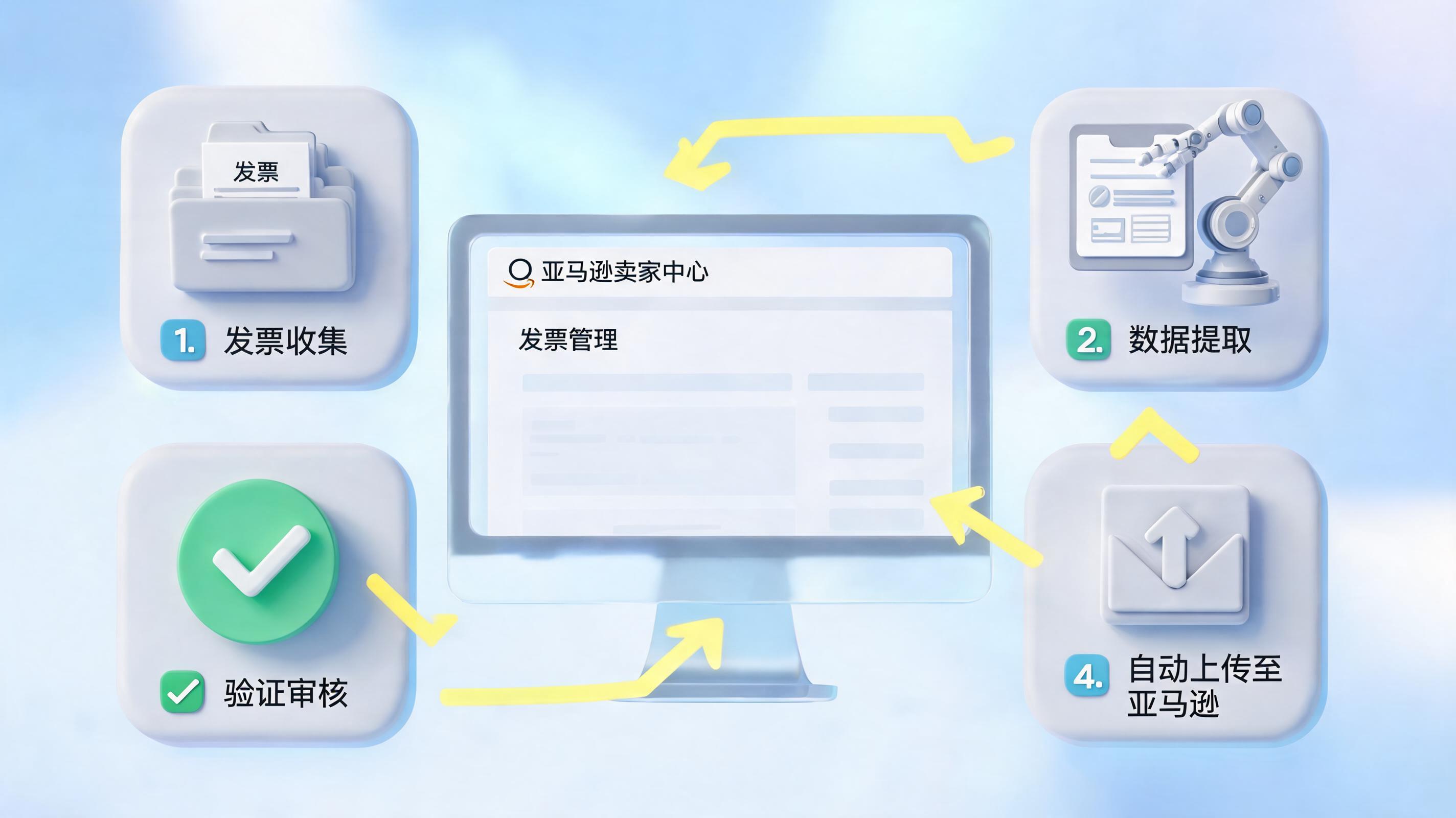

三、可落地的理赔材料智能审核链路,通常分七步

- 材料接入:接收拍照件、扫描件、PDF、邮件附件、移动端上传文件。

- 单据分类:区分门诊发票、住院发票、病历、处方、费用清单、影像报告等类型。

- 字段抽取:提取被保人、时间、医院、科室、诊断、金额、项目明细等关键字段。

- 责任匹配:把抽取结果与保单责任、免责条款、等待期、免赔额、医院范围等知识库对齐。

- 一致性与风控校验:检查金额前后是否一致、治疗时间是否合理、是否疑似重复提交、是否存在明显缺失或冲突。

- 异常解释:对不符合规则的材料生成原因,如责任外用药、发票日期不一致、缺费用清单、金额超出责任限额。

- 自动流转:合规件自动进入下一节点,异常件补件或转人工复核,并保留审计日志。

一条更接近业务的判断逻辑树

先看是否齐套,再看是否有效,再看是否在责任内,最后看金额和证据链是否一致。任何一步无法通过,都不应直接给出最终赔付结论,而应进入补件、复核、风控排查中的对应分支。

在需要跨病历图片、PDF票据、知识库规则、业务系统和OA工单协同的时候,实在Agent这类企业级数字员工的价值,不在于单次识别更快,而在于能把大模型理解、规则匹配、跨系统操作和结果回传连成一个闭环。对于医疗理赔初审,这意味着系统可以先核对病历与发票,再判断是否属于理赔范围,并把结论自动流转到下一节点。

四、判断系统是不是真能用,不要只看OCR准确率

理赔审核项目最常见的误区,是上线后只盯着识别正确率。实际上,真正决定ROI的是下面四组指标。

- 抽取准确率:核心字段识别是否稳定,特别是姓名、证件号、日期、金额、诊断、医院名称等高风险字段。

- 规则命中率与异常召回率:系统是否能找出责任外、缺件、金额异常、时间冲突等问题,而不是把问题件当正常件放过。

- 自动化率与人工复核时长:自动通过、自动补件、自动打回分别占多少;人工平均复核时长是否下降。

- 审计可追溯性:每个结论是否能回溯到命中的规则、原始材料、处理节点和操作人。

从企业落地角度看,实在智能强调的重点并不是玩具化问答,而是长链路业务闭环、权限控制和可审计执行。这一点对涉及病历、票据、身份信息的理赔审核尤其关键,因为这类场景同时要求效率与合规。

建议先建立一张项目看板

| 指标 | 建议看法 |

| 自动结论率 | 看系统独立完成了多少标准件,而不是只看识别了多少字段 |

| 复核压缩率 | 看人工从逐字核对转成只看异常点后,时长下降了多少 |

| 补件命中率 | 看系统提出的补件要求是否准确、是否减少反复沟通 |

| 误放率 | 看真正高风险件是否被漏掉,这是审核类系统的底线指标 |

| 规则更新时效 | 看保单责任和理赔口径变化后,系统多久能完成同步 |

五、最接近理赔场景的真实实践,能说明什么

直接公开到客户名称的理赔案例有限时,最值得参考的是单据审核逻辑最接近的真实业务场景。在财务审核数字员工实践中,系统已经验证了多单据抽取、制度匹配、异常高亮、自动流转这条链路的可行性。

- 某大型集团的审核数字员工实现92个业务类型全覆盖。

- 实现66%的初审工作替代率,年处理单据超25万笔。

- 流程并非只做录入,而是先完成单据分类和信息抽取,再调用制度知识库进行规则匹配,最后自动给出通过或打回原因并流转OA。

把这套能力迁移到理赔初审,变化主要在于规则源不同:财务场景依赖报销制度,理赔场景则依赖保障责任、免责条款、医院范围、药品范围、等待期、免赔额和赔付上限。但两者的核心能力是一致的,都是把人工逐项比对改造成系统化校验与可解释输出。

某类业务场景下的客户实践。数据及案例来源于实在智能内部客户案例库。

六、企业落地时,优先从这三类理赔件开始

- 高频标准件:材料相对固定、规则清晰、争议少,适合作为首批自动化对象。

- 小额快赔件:对时效敏感,智能审核可以明显缩短受理到初审的等待时间。

- 补件沟通频繁的件:系统先做齐套性校验,往往比直接做赔付判断更快见效。

上线顺序不要反过来

先做齐套审查和规则初审,再逐步扩展到风险识别与复杂责任判断,通常比一开始就追求全自动核赔更稳。原因很简单:复杂争议件仍需要人工经验,而标准件最适合由系统先承担。

实施时还要守住三条底线

- 分级结论:先设置自动通过、自动补件、人工复核三档,不建议上线初期直接全自动赔付。

- 知识库治理:把产品条款、责任范围、理赔口径、黑白名单做成可维护规则库,避免审核逻辑藏在个人经验里。

- 安全合规:病历、票据、证件号属于敏感信息,需做好私有化部署、权限隔离、全链路审计与日志留存。

🤔 常见问题

Q1:理赔材料智能审核会不会替代人工核赔员

A:更准确地说,是替代重复录入和逐项核对。复杂责任解释、争议件处理、客诉沟通和最终赔付决策,短期内仍需要人工把关。

Q2:哪些理赔材料最适合先上线

A:高频、规则清晰、材料标准化程度高的件最适合,例如门诊票据齐套性检查、住院材料完整性初审、费用清单与发票一致性校验。

Q3:怎么降低系统误判带来的客诉风险

A:不要只输出通过或拒绝两个结果,应同步输出命中规则、证据字段和异常说明,并为高风险或边界件保留人工复核节点。

参考资料:Gartner,2023年10月,《Gartner Predicts by 2026 More Than 80% of Enterprises Will Have Used Generative AI APIs and Models or Deployed Generative AI Enabled Applications in Production》;McKinsey,2023年6月,《The economic potential of generative AI: The next productivity frontier》。

本文内容通过AI工具匹配关键字智能整合而成,仅供参考,实在智能不对内容的真实、准确或完整作任何形式的承诺。如有任何问题或意见,您可以通过联系contact@i-i.ai进行反馈,实在智能收到您的反馈后将及时答复和处理。