带病体投保怎么评估风险?核保逻辑与投保路径

带病体投保的本质,不是简单区分有病和没病,而是判断这项疾病在未来保障期内是否会显著抬高出险概率、赔付金额、逆选择风险。同样是高血压、结节或既往手术史,不同险种、不同控制水平、不同复查结果,承保结论可能完全不同。

如果你正在判断带病体投保怎么评估风险,最实用的做法不是直接试投,而是先按疾病本身、治疗经过、当前指标、并发症、资料完整性、险种规则六个维度做预判,再决定走智能核保、人工核保还是更换产品路线。最终结果仍以具体产品健康告知和核保规则为准。

一、保险公司到底在评估什么

核保逻辑可以概括为:未来赔付概率 × 赔付强度 × 信息不确定性 × 逆选择程度。病名只是入口,真正影响结论的是病程和稳定性。

1. 风险不是病名,而是病程

世界卫生组织在2023年更新的资料显示,非传染性疾病每年导致约4100万人死亡,占全球死亡的74%。这也是为什么带病体核保越来越关注长期管理型疾病,而不是只看一次门诊或一张化验单。

- 疾病性质:良性、炎症性、功能性异常,通常比恶性、进展性、复发性疾病更容易承保。

- 严重程度:轻度异常和重度异常的核保结论可能完全不同,例如血压轻度升高与已出现靶器官损害,不会放在同一风险层。

- 治疗状态:已治疗结束并稳定随访,通常优于治疗中、方案未定或近期刚住院。

- 复查结果:近6个月到12个月的复查是否稳定,是判断风险趋势的重要依据。

- 并发症与共病:单一疾病可控,不等于整体风险可控;糖尿病合并肾损害、肝病伴肝功能异常,都会明显放大风险。

- 资料完整性:资料越缺,信息不确定性越高,越容易被要求补件、延期甚至谨慎拒保。

2. 常见承保结论是怎么来的

| 核保信号 | 风险含义 | 常见结论 |

|---|---|---|

| 病情轻、指标稳定、长期随访正常 | 未来赔付概率接近普通人群 | 标准体承保或轻微责任限制 |

| 疾病可控但复发概率或费用概率偏高 | 赔付强度上升 | 加费承保或相关责任除外 |

| 刚确诊、刚治疗、复查不足 | 趋势不清晰,信息不确定 | 延期,等待复查后再评估 |

| 恶性、进展性、并发症明显 | 高频高额赔付风险 | 拒保或仅限更宽松产品 |

要点只有一个:不是医生说问题不大,就一定能按标准体承保;也不是有病史,就一定买不到保险。保险公司看的是未来赔付概率,而不是安慰性结论。

二、同一种病,不同险种为何结论不同

带病体投保最容易踩的坑,是拿一种险种的思路去套另一种险种。实际上,险种责任不同,核保关注点也不同。

| 险种 | 最关注什么 | 带病体常见影响 |

|---|---|---|

| 医疗险 | 短中期内是否容易就医、住院、产生高额医疗费用 | 核保通常最严格,常见除外、延期或拒保 |

| 重疾险 | 是否显著提高重大疾病发生率或理赔概率 | 对肿瘤既往史、糖尿病、心血管疾病更敏感 |

| 寿险 | 是否影响中长期死亡风险 | 部分慢病若控制良好,结论可能比医疗险更友好 |

| 意外险 | 是否影响纯意外风险 | 健康要求通常相对宽松,但仍要看免责和健康告知 |

举个常见判断框架:高血压如果长期控制稳定、无并发症,寿险和部分重疾险未必绝对悲观;但如果是糖尿病且伴随并发症,医疗险与重疾险往往会更谨慎。再如结节类问题,影像分级、大小变化、是否穿刺、复查是否稳定,往往比单纯病名更关键。

国家心血管病中心发布的《中国心血管健康与疾病报告2023》指出,我国心血管病现患人数约3.3亿。对保险公司而言,这意味着慢病核保不是边缘场景,而是主流场景,承保规则会越来越精细化、分层化。

三、投保前自己先做一次风险预评估

1. 先回答四个问题

- 这项疾病是否还在治疗中。治疗未结束,通常比稳定随访更难承保。

- 最近一次复查是否稳定。如果指标恶化、影像增大、医生建议进一步检查,风险等级会明显上升。

- 是否存在并发症或住院史。并发症往往比原发病更影响核保。

- 要买的险种最怕什么。医疗险怕频繁就医和费用风险,寿险更看长期死亡风险,不能混看。

2. 再做一个简化分层

- 低风险信号:病因明确、治疗结束、复查稳定、无并发症、近1年无住院。

- 中风险信号:需要长期用药但控制良好,偶有复查异常,资料基本完整。

- 高风险信号:近期确诊、近期住院、病情进展、影像升级、肿瘤既往史未满观察期、存在器官损害或多病并存。

3. 哪些情况更适合先走人工核保或预核保

- 健康告知无法简单选是或否。

- 同一疾病在不同医院记录表述不一致。

- 你手里有新的复查好转证据,希望替代旧病历的负面印象。

- 曾被延期或除外,想知道是否还有更合适的产品路径。

实操上,先预评估,再选择产品,再做核保,通常比先投保再补件更省时间,也更能避免留下不必要的失败申请记录。

四、资料准备到位,能明显减少误判

很多带病体被卡住,并不是因为病情一定不能保,而是因为资料不完整,核保员无法判断趋势,只能按更保守结论处理。

建议优先准备这些资料

- 明确诊断材料:门诊病历、出院小结、病理或影像报告。

- 治疗经过:手术记录、用药方案、治疗起止时间。

- 近期复查:最近6个月到12个月的血液、影像、功能检查结果。

- 专科医生意见:尤其适用于结节、肝病、心血管病、肿瘤既往史等边界场景。

- 时间线整理:把确诊、治疗、复查、停药节点按时间顺序列清楚。

资料整理顺序建议

- 先放最能说明当前稳定状态的近期资料。

- 再补充首次确诊和关键治疗资料。

- 最后附上长期随访记录,证明没有恶化或复发。

如果健康告知问的是近两年住院、近一年检查异常,就围绕问题本身提交材料,不要无重点地堆资料。问什么,答什么;答到的事项,要答完整。

五、数字化预审,正在降低带病体核保摩擦

在保险单证审核链路里,最大的成本往往不是识别病历,而是资料散、表述杂、规则多、人工反复沟通。对企业而言,更优解是把资料收集、字段抽取、规则比对、异常高亮、补件提醒和结果回写串成一个闭环。

在这类场景里,实在Agent更适合承担前置预审数字员工角色:读取投保问卷、病历、体检报告和影像结论,完成字段抽取、一致性校验、风险提示,再把真正需要核保员判断的边界案件分流出去。

从企业落地角度看,保险数字员工与IDP智能审核的价值,不只是识别文档,而是把OCR、规则引擎、跨系统操作、审计留痕和结果回写连接起来,更适合强合规业务。

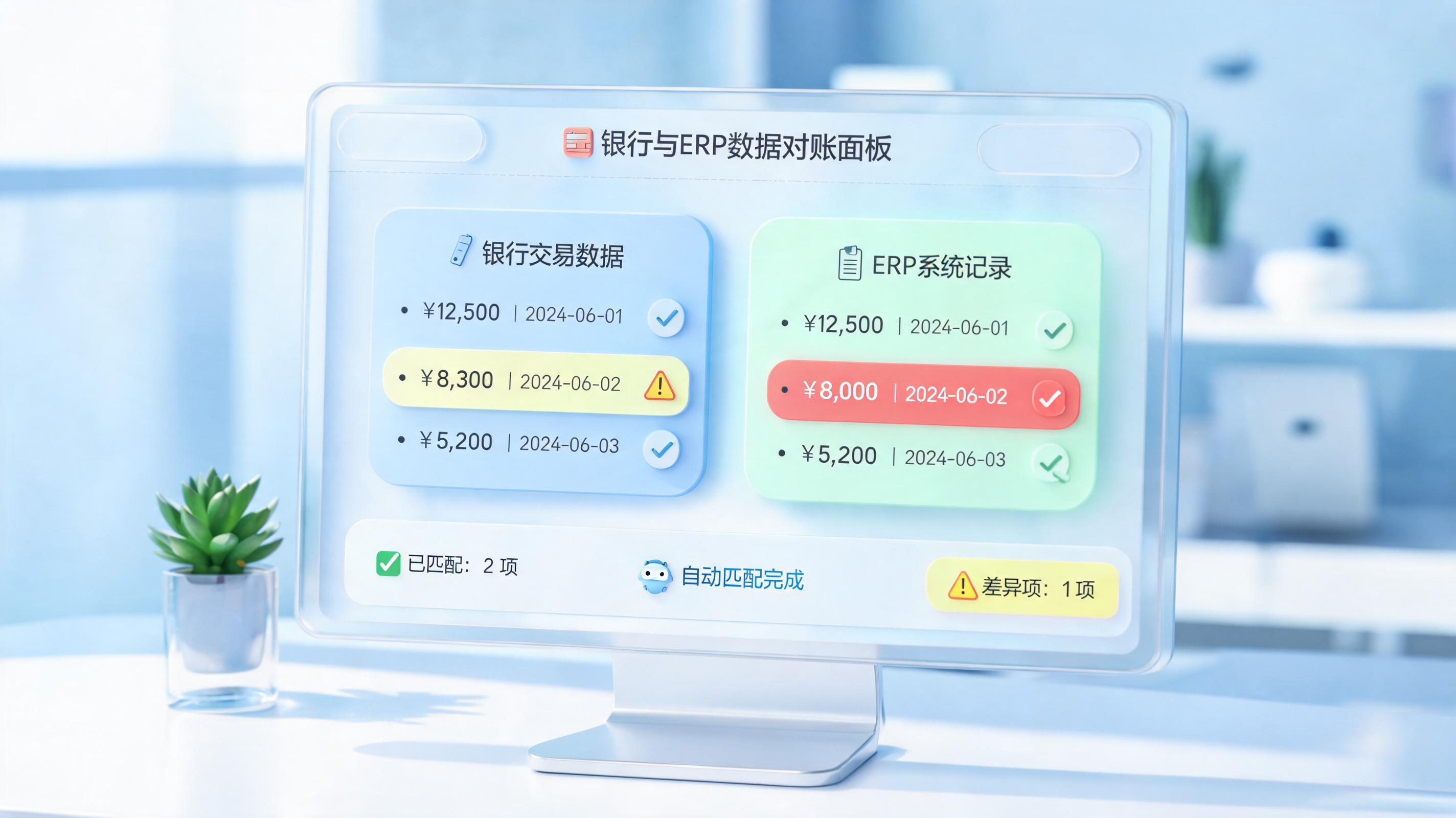

某类保险业务场景下的客户实践

- 对申请书、病历、票据等材料做自动抽取,先完成资料齐套性检查。

- 自动高亮矛盾项,例如诊断表述前后不一致、时间线冲突、金额与明细不一致。

- 将低复杂度案件快速分流,将高风险或异常案件附原因说明后转交人工复核。

这类能力已经在医疗理赔初审中用于核对病历与发票、判断是否符合理赔范围,属于与带病体投保资料审核最接近的真实业务场景,也适合迁移到核保预审和补件提醒环节。

数据及案例来源于实在智能内部客户案例库。

❓六、FAQ

Q1:体检有异常,但健康告知没问到,要不要主动写很多内容

A:先以具体产品的健康告知问题为边界。没有问到,不等于必须无限告知;但如果问题已覆盖到相关疾病、检查异常或住院情况,就要如实、完整回答。拿不准时,优先走人工核保或预核保。

Q2:带病体应该先买哪类保险

A:没有统一答案。一般来说,意外险健康门槛相对低,医疗险通常最严格,寿险和重疾险要结合疾病类型、控制情况和预算综合判断。核心不是先买哪个,而是先确认自己还有哪些可保路径。

Q3:怎样提高通过率

A:三件事最有效:选对险种、备齐近期复查资料、优先走预核保。不要把旧病历里最严重的一次记录,直接当成现在的风险状态;也不要在资料缺失时硬投。

参考资料:1. 世界卫生组织,2023年9月更新,《Noncommunicable diseases》;2. 国家心血管病中心,2024年发布,《中国心血管健康与疾病报告2023》;3. 保险承保结论与健康告知口径会因产品、公司和时间变化而调整,本文内容用于科普,不构成个案承保承诺。

本文内容通过AI工具匹配关键字智能整合而成,仅供参考,实在智能不对内容的真实、准确或完整作任何形式的承诺。如有任何问题或意见,您可以通过联系contact@i-i.ai进行反馈,实在智能收到您的反馈后将及时答复和处理。