怎么防控理赔渗漏风险?规则校验与闭环审计

怎么防控理赔渗漏风险,关键不在多设一道人工审批,而在于把规则前置、单证全量核验、异常强制升级、结案可追溯复盘做成闭环。只要把受理、审核、复核、支付、归档拆成必检关口,用自动校验覆盖高频重复动作,人工就能从逐单查验转向异常与争议处理。

一、理赔渗漏到底渗漏在哪

在保险经营里,理赔渗漏通常不是单一欺诈,而是不该赔却赔了、该拦未拦、该追回未追回、该留痕未留痕的综合损失。它既会吞噬赔付利润,也会放大投诉、审计与合规风险。

- 责任范围漏判:条款责任边界、给付条件理解不一致,导致超范围赔付。

- 单证核验漏项:病历、发票、清单、身份信息、支付凭证之间未做交叉校验,形成错赔与重复赔空间。

- 金额计算失真:免赔额、赔付比例、限额、既往垫付抵扣等环节依赖手工计算,容易出现高赔或少追偿。

- 流程断点:理赔系统、影像系统、财务系统、OA之间数据断开,审核意见未回写,后续追责困难。

- 异常升级不及时:高风险案件没有被自动打标,复核资源被低风险单据挤占。

为什么人工越忙,渗漏越容易扩大

人工模式的问题不只在慢,更在于无法稳定做到全量一致执行。赔案高峰期一来,审核员容易凭经验跳步;新人上岗后,理解差异又会造成口径漂移。渗漏风险因此具有明显的组织性特征:业务量越大、系统越多、资料越碎,单靠抽检越难守住底线。

二、先把风险拆成可检查节点,再谈技术

防控理赔渗漏,首先要把模糊的风险翻译成明确的检查点。只有节点清楚,规则才能沉淀,自动化才能落地。

| 关键节点 | 常见渗漏 | 建议控制动作 |

| 报案受理 | 资料缺失仍进入审核 | 设置必填项、附件完整性校验、缺件自动退回 |

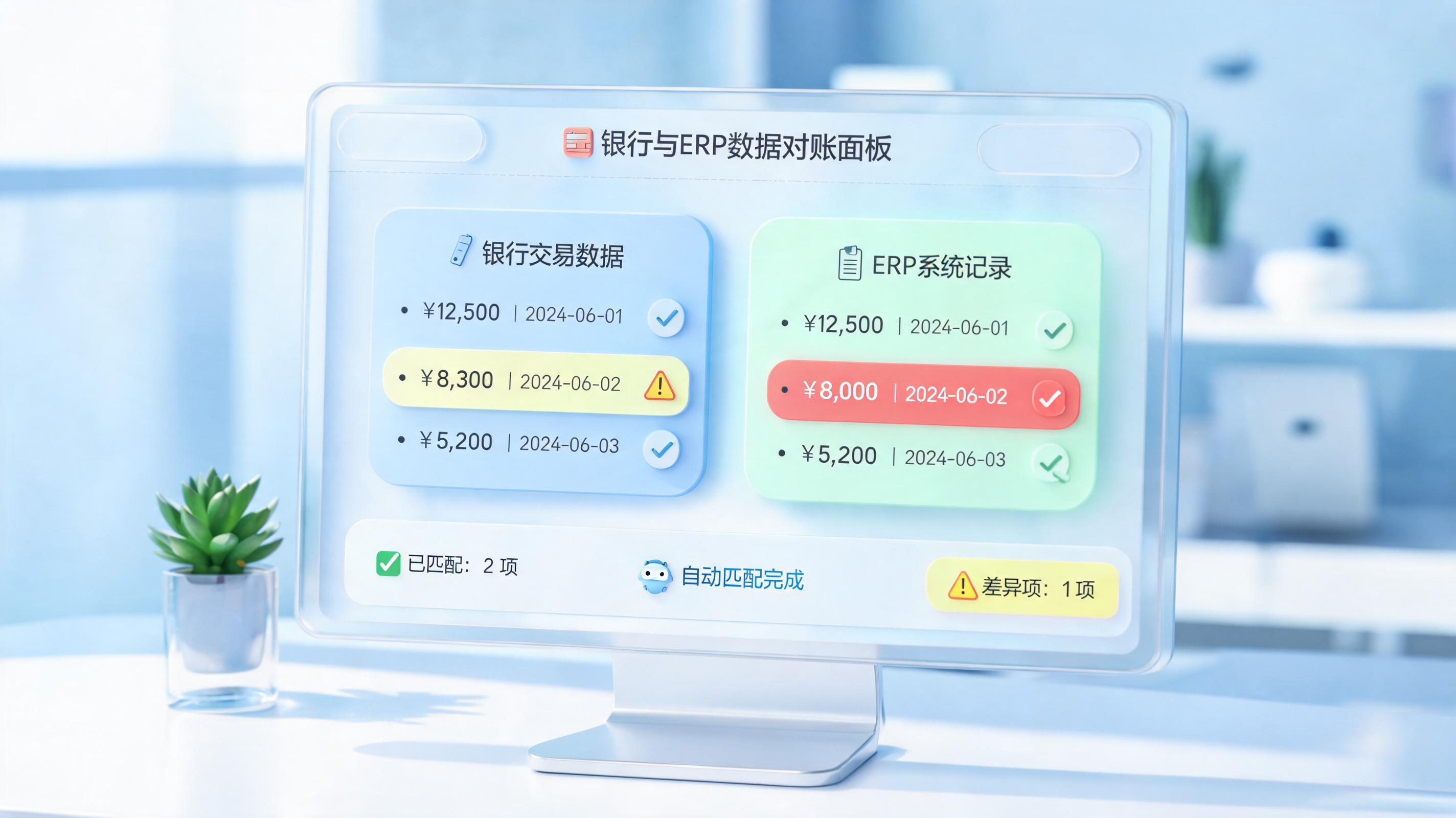

| 单证识别 | 病历与发票金额、日期、身份不一致 | 提取字段后做交叉比对,异常高亮 |

| 责任判断 | 不在范围内仍误赔 | 把条款规则结构化,按责任清单逐项校验 |

| 金额核算 | 免赔额、比例、限额计算错误 | 统一公式引擎,避免人工口算 |

| 人工复核 | 高风险案件未升级 | 按异常标签自动分流到复核池 |

| 支付出款 | 支付前信息与结论不一致 | 出款前做末次一致性检查 |

| 结案归档 | 审计缺证据链 | 保留版本、意见、时间戳与操作轨迹 |

建议优先锁住的六类规则

- 完整性规则:材料齐不齐。

- 一致性规则:姓名、证件号、日期、金额、机构信息前后是否一致。

- 责任规则:是否属于可赔范围。

- 额度规则:限额、比例、免赔额是否触发。

- 流程规则:谁能审、谁要复核、哪些案件不得跳过。

- 审计规则:每个结论是否可回看、可解释、可追责。

三、把抽检思维换成全量校验思维

真正有效的防渗漏,不是把抽检比例从5%提到20%,而是让机器先覆盖所有标准动作,人工只看机器筛出的疑点。Gartner预计,到2028年,33%的企业软件将包含Agentic AI,至少15%的日常工作决策将实现自主完成。对理赔场景来说,这意味着大量高频、规则明确、证据链清晰的审核动作,已经具备从人工抽样走向全量校验的现实条件。

全量校验的三层设计

- 规则层:把理赔制度、责任清单、金额计算口径写成统一规则,避免不同审核员理解不一致。

- 单证层:把病历、发票、清单、申请书等非结构化资料转成结构化字段,再做交叉验证。

- 流程层:把受理、审核、复核、支付、归档的动作打通,所有异常都必须留痕、回写、可追溯。

对于高频、强规则、跨系统的赔案初审,可由实在Agent承担资料抓取、字段提取、规则比对、异常高亮、结果回写与留痕,把人工从逐单查验转向异常复核。平台级实践已经证明,强规则审核场景可以做到92个业务类型全覆盖、66%初审工作替代率、年处理单据超25万笔;规则一旦固化,还可实现100%规则一致执行、7×24小时连续运转,明显降低人为跳审与口径漂移。

麦肯锡在《The economic potential of generative AI: The next productivity frontier》中测算,生成式AI每年可为全球经济带来2.6万亿至4.4万亿美元的生产力增量。理赔之所以适合优先改造,正是因为它兼具文档密集、规则密集、跨系统密集三种典型特征。

四、场景化落地时,先盯最容易漏的赔案

某类医疗理赔初审场景下的客户实践

在某类医疗理赔初审场景中,数字员工对病历、发票与理赔范围进行交叉核对,先判断是否落入可赔区间,再把合规单据自动流转;对存在异常的单据,高亮问题项并生成退回原因,减少因资料看漏、金额识别错误、范围误判带来的渗漏。这个做法的价值不在于替代所有理赔员,而在于先把最重复、最容易遗漏的动作标准化。

机制相近的漏检防控实践

类似的防漏逻辑也出现在制造业。某制造企业在图纸检入PDM时,系统会自动识别BOM中的长交期物料,弹窗提醒工程师并生成清单,直接避免漏订风险。行业不同,但方法一致:把关键异常做成前置识别、强制提醒、结果留痕,不要等到损失形成后再追责。

数据及案例来源于实在智能内部客户案例库

五、落地顺序别反了:先收口,再扩面

很多团队一开始就想做全险种、全流程、全自动,结果规则没理清、接口没打通、复核机制也没建好,项目容易陷入演示好看、生产难用。更稳妥的顺序是先做收口,再做扩面。

- 先选一个赔案类型:优先选择材料标准、量大、重复度高的理赔初审。

- 再定十几个高风险规则:先抓金额、身份、责任、票据一致性这类最容易造成损失的点。

- 同步设计异常工单:不是只输出是否通过,还要输出为什么打回、交给谁复核、多久处理。

- 最后做复盘闭环:每周统计误赔、漏拦、人工推翻率,把新漏洞反哺回规则库。

管理层最该盯的三个指标

- 自动拦截命中率:系统拦下的异常中,真正有效的占比是多少。

- 人工推翻率:如果机器判断经常被推翻,说明规则表达还不够准。

- 渗漏追回周期:发现问题到完成追回需要多久,决定了经营损失能否收口。

❓FAQ:理赔渗漏防控的高频问题

Q1:理赔渗漏和理赔欺诈是一回事吗?

A:不是。欺诈是渗漏的重要来源之一,但渗漏范围更大,还包括责任误判、金额误算、流程跳审、追偿遗漏、留痕缺失等管理问题。

Q2:没有统一核心系统,能先做防渗漏吗?

A:可以。应先从高频赔案的入口校验、单证识别和异常分流做起,即使系统分散,也能先把最容易漏的节点接上自动检查。

Q3:先上规则引擎,还是先上AI识别?

A:通常应先把规则收敛到可执行,再用AI处理病历、发票、影像等非结构化资料。没有规则,识别结果难以转化为稳定结论;没有识别,规则又吃不到完整数据,两者最好同步规划、分步上线。

参考资料:1. Gartner,2024年10月,《Top Strategic Technology Trends for 2025: Agentic AI》;2. McKinsey,2023年6月,《The economic potential of generative AI: The next productivity frontier》。

本文内容通过AI工具匹配关键字智能整合而成,仅供参考,实在智能不对内容的真实、准确或完整作任何形式的承诺。如有任何问题或意见,您可以通过联系contact@i-i.ai进行反馈,实在智能收到您的反馈后将及时答复和处理。