保险智能客服怎么搭建?从问答到理赔闭环

保险智能客服的搭建,本质是把保险知识、客户意图识别、业务规则、跨系统办理和合规审计串成一条可闭环服务链。能回答问题只是起点,真正有价值的是把咨询、保全、续保、理赔等高频请求分流、办理、留痕、复盘,让客服中心从人海战术转向数字员工协同。

一、先把目标算清楚:你要的是降本,还是服务提效

很多团队问保险智能客服怎么搭建,第一步不是买机器人,而是先把场景和指标定清。保险客服与普通电商客服最大的区别,是业务规则重、责任边界清、合规要求高,因此项目目标必须同时覆盖效率、体验与风险。

适合首批上线的四类场景

- 咨询问答:保障责任、免赔条款、等待期、缴费规则、退保影响。

- 保全服务:联系方式变更、银行卡变更、受益人信息更新、保单状态查询。

- 续保与催缴:到期提醒、失效保单唤回、缴费链路说明。

- 理赔服务:材料清单、进度查询、补件提醒、常见拒付原因解释。

上线前先盯住六个指标

- 自助解决率:无需人工介入即可完成服务的比例。

- 一次解决率:首次接触就解决问题的比例。

- 转人工率:低置信度、敏感场景转人工是否及时。

- 平均处理时长:尤其看查询、保全、进度反馈等重复请求。

- 办理成功率:不是答完就算结束,必须看实际工单是否闭环。

- 合规命中率:涉及敏感词、承诺性表述、个保信息时能否准确拦截。

为什么保险业适合先做智能客服

麦肯锡在2023年发布的《The economic potential of generative AI: The next productivity frontier》指出,生成式AI每年可创造2.6万亿至4.4万亿美元经济价值,客户运营是最先释放价值的核心场景之一。保险客服天然具备高频、标准化、强规则、强留痕特征,因此比很多前台业务更容易先跑出结果。

二、保险智能客服不是一个机器人,而是四层系统

| 层级 | 要解决的问题 | 保险场景重点 |

|---|---|---|

| 渠道层 | 客户从哪里进来 | 电话、APP、微信、企业微信、官网、短信回链统一接入 |

| 认知层 | 客户到底想做什么 | 意图识别、条款检索、保单字段抽取、风险分级、情绪识别 |

| 执行层 | 能不能把事情办完 | 工单创建、资料补录、CRM回写、短信通知、理赔进度查询、升级转派 |

| 治理层 | 答案和动作是否可控 | 权限隔离、脱敏、审计留痕、话术审批、知识版本管理、质检复盘 |

如果只做问答机器人,系统最多解决前两层;真正可用的保险智能客服,必须把知识、规则、流程、审计同时打通。行业里成熟的客服数字员工与保险业数字员工方案,核心也都是把问答、判断、办理、复盘串成一条生产链,而不是停留在聊天界面。

一个实用判断标准

客户问完问题后,系统是否能完成以下动作:识别意图 → 调知识 → 校规则 → 办流程 → 留记录 → 可追责。只做到前两步,叫智能问答;六步都能跑完,才接近真正的智能客服。

三、具体怎么搭建:六步落地最稳

- 先画意图树:把咨询、保全、续保、理赔、投诉、人工诉求分成一级意图,再拆到二级、三级。首期不要贪多,先覆盖能吃掉80%重复咨询的高频问题。

- 再建知识底座:把条款、产品说明、理赔指引、常见异议、外呼话术、历史优质坐席记录统一清洗,增加版本号、生效时间、适用产品、人群限制等标签。

- 划清自动与人工边界:查询类、进度类、标准材料清单适合自动化;投诉、争议理赔、高额赔案、健康告知争议等高风险请求必须默认人工兜底。

- 打通系统动作:至少连接CRM、核心业务系统、工单系统、知识库、短信平台和质检平台,避免客服回答对了却办不成事。

- 建立评测集:用历史真实会话做测试,持续评估意图识别准确率、知识命中率、幻觉率、转人工准确率、办理成功率与违规应答率。

- 灰度上线:先做坐席辅助,再做自助问答,最后做部分自动办理。每一步都要保留人工接管、回滚和知识修订机制。

推荐的上线顺序

文字渠道坐席辅助 → 文字渠道自助问答 → 低风险场景自动办理 → 语音机器人接入 → 跨系统全流程闭环。

一个简单流程图

客户提问 → 意图识别 → 知识检索 → 规则校验 → 自动办理或转人工 → 工单回写 → 质检复盘 → 知识迭代

四、最容易失败的五个坑

- 只上大模型,不做知识治理:条款版本乱、答案来源不明,机器人越聪明,风险越大。

- 把所有场景一起做:保险客服意图复杂,首期应先拿下高频低风险场景,避免项目一开始就失控。

- 没有办理闭环:客户问完还得人工再录一次系统,这不叫智能客服,只是换了入口。

- 忽视合规:涉及身份证、保单号、病史、银行卡等敏感信息,必须满足脱敏、授权、留痕与最小权限原则。

- 没有持续质检:条款、产品、监管口径都在变化,没有周级知识更新和月度复盘,准确率会快速下滑。

在保险行业,最贵的不是一次答非所问,而是错误承诺、口径不一致、违规触达和数据泄露。因此项目负责人最好同时拉上客服、运营、合规、IT和业务条线共建,而不是把它当成单纯的技术采购。

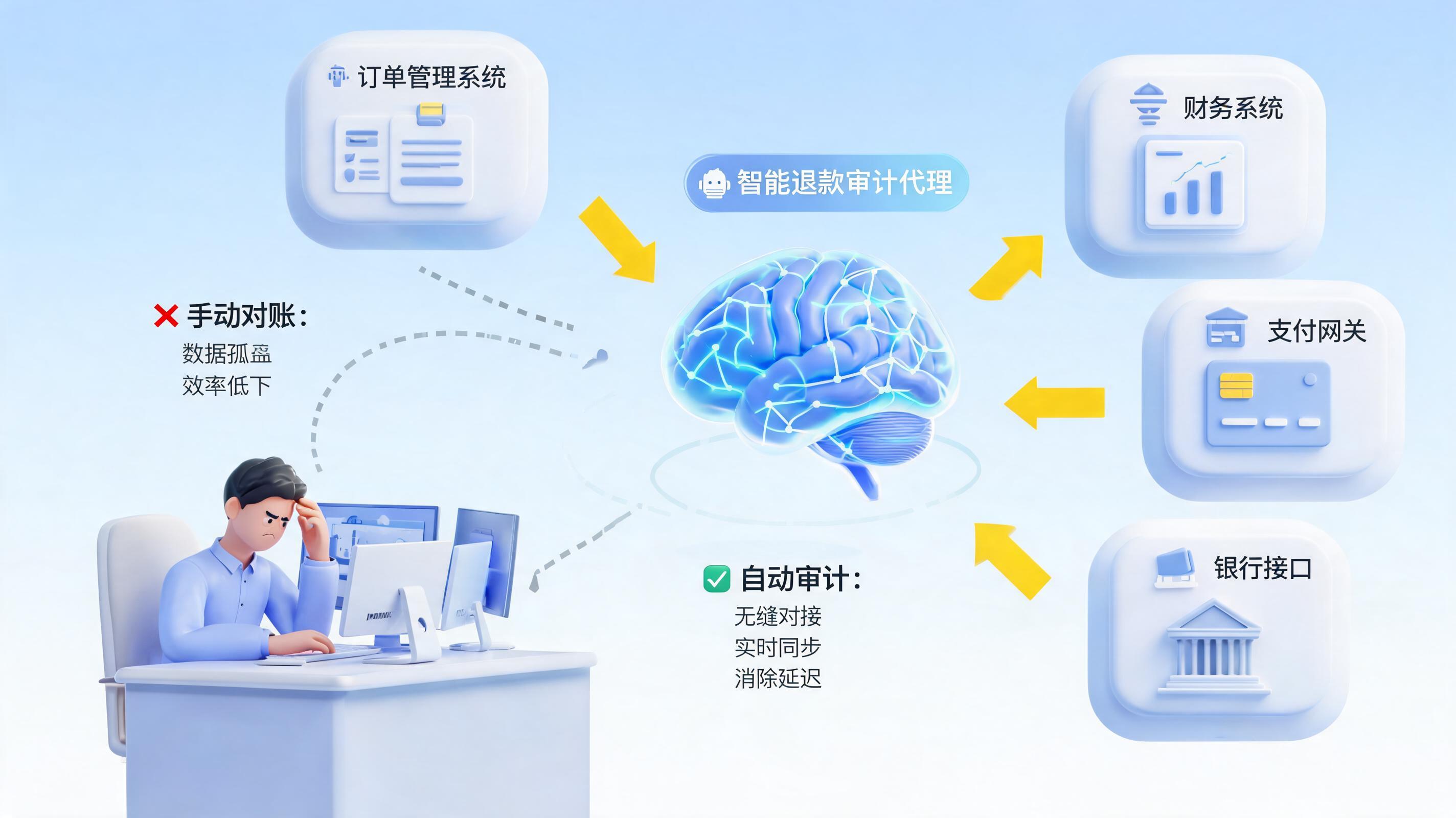

五、当客服要跨系统办理时,可引入企业级Agent

如果目标已经不只是回答,而是让系统自主完成工单创建、资料补录、回访提醒、短信通知、理赔进度查询回写等动作,那么需要的是实在Agent这类企业级Agent。它的关键价值不在会聊天,而在能理解意图、能拆解任务、能跨系统执行、能全链路审计。

- 更适合保险的原因:保险业务跨系统多,既有老旧核心系统,也有新客服平台,单一聊天机器人很难把流程真正办完。

- 更适合监管要求:私有化部署、权限隔离、操作留痕、国产化适配,对金融保险行业尤其关键。

- 更适合复杂长链路:从识别客户诉求,到调用知识、核验规则、操作系统、生成回执,适合做端到端闭环。

如果你的目标是三个月内见效果,建议先把它放在坐席辅助、工单分派、标准保全办理、理赔进度触达四类场景;如果目标是一年内重构客服中心,再逐步扩到语音、外呼、质检和运营分析。

六、客户服务场景下的真实实践

先看一个与保险客服能力最接近的真实客户服务实践。某跨境卖家虽然不属于保险行业,但同样面临高频咨询、复杂意图识别、知识库回复、跨系统执行这四类问题,因此对险企很有参考价值。

- 企业已累计构建并稳定运行120-130项自动化流程,覆盖客服、市场、仓储等核心链路。

- 买家消息可做10余类复杂意图识别,并关联知识库生成精准回复。

- 原本需要7人处理的评论拆分与归纳工作,改由智能体自动化闭环完成。

- 市场调研可保持每2周一次的自动扫描节奏,说明智能系统一旦形成流程资产,持续运行能力会显著提升。

这类实践对保险公司的启发有三点:第一,先把意图分层做准;第二,再把知识检索和流程动作接起来;第三,用权限、审计和异常处理保证稳定上线。保险场景只是规则更重、话术更严,但搭建方法完全相通。

数据及案例来源于实在智能内部客户案例库。

💬 常见问题

Q1:保险智能客服先做文字还是先做语音?

优先做文字渠道,尤其是APP、微信、官网在线客服和坐席辅助。文字数据更容易清洗、标注和评估,灰度风险也更低。等意图树、知识库、流程动作稳定后,再接语音渠道。

Q2:保险条款复杂,怎么降低大模型幻觉?

不要让模型自由发挥,最好采用检索增强、规则校验、标准答案模板、低置信度转人工四层控制。同时给每条答案附上知识来源、版本号和生效时间,避免口径漂移。

Q3:哪些场景不适合一开始就全自动?

投诉升级、拒赔争议、高额理赔、健康告知分歧、涉及销售误导的敏感问答,都不建议首期全自动。正确做法是先做识别和分流,把高风险场景稳定交给人工专家处理。

参考资料:McKinsey于2023年6月发布《The economic potential of generative AI: The next productivity frontier》;《中华人民共和国个人信息保护法》于2021年8月通过、2021年11月施行;国家金融监督管理总局持续发布保险消费者权益保护相关监管要求与规范。

本文内容通过AI工具匹配关键字智能整合而成,仅供参考,实在智能不对内容的真实、准确或完整作任何形式的承诺。如有任何问题或意见,您可以通过联系contact@i-i.ai进行反馈,实在智能收到您的反馈后将及时答复和处理。