怎么快速拆解保险产品条款,先看责任边界

最快的方法不是逐字通读保险条款,而是先把它改写成六个判断题:保什么、不保什么、多久生效、赔付门槛是什么、理赔怎么走、明年还能不能按原条件续上。抓住这六层,普通人通常能在十分钟内完成首轮筛选;如果遇到年金、分红、万能这类长期产品,再额外补看现金价值、领取条件和退保损失。以下内容仅作科普,不替代正式保险合同、投保提示书与健康告知。

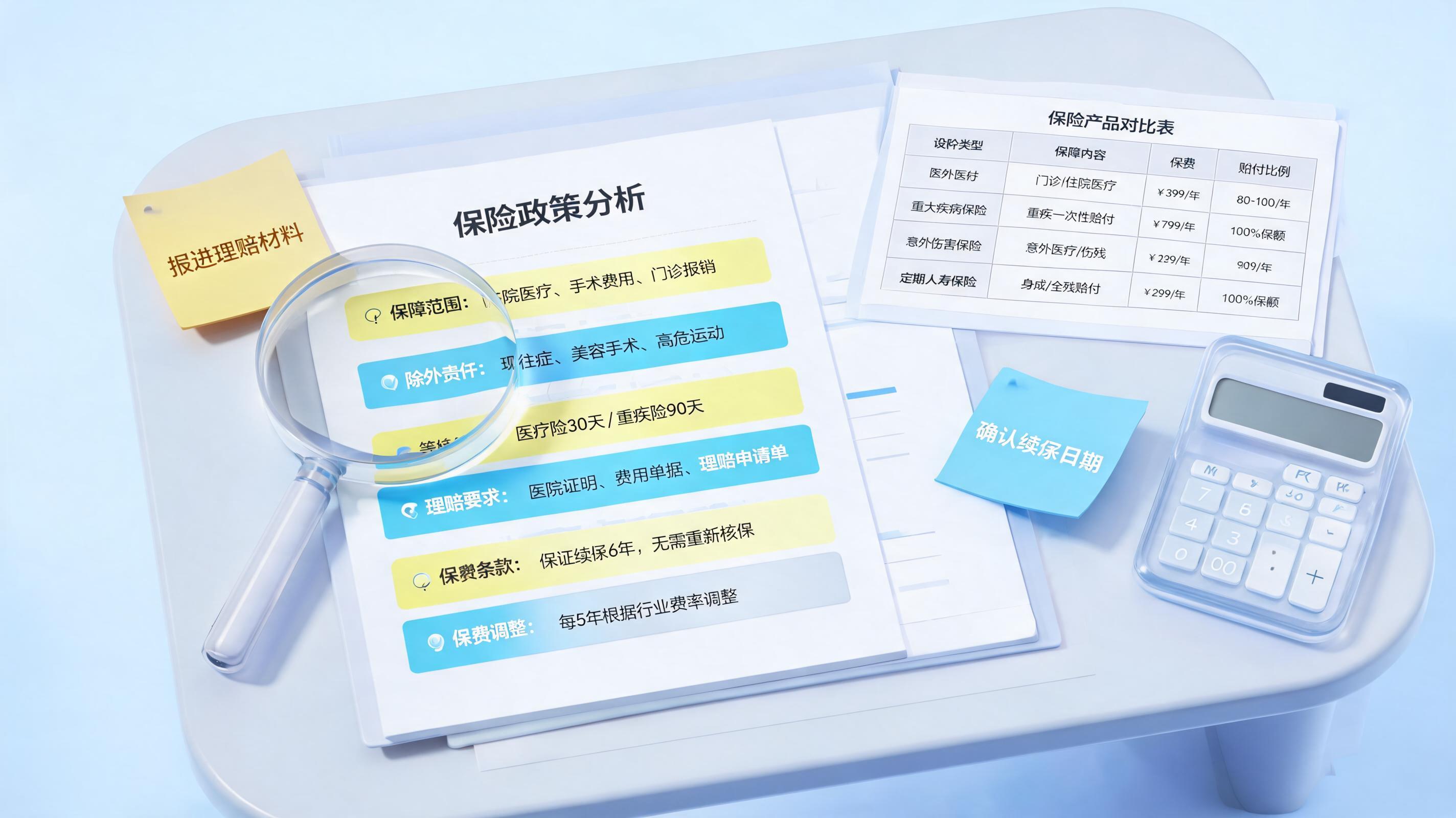

一、先把条款拆成六层结构,阅读速度会快很多

很多人读不懂条款,不是因为条款太专业,而是因为阅读顺序错了。真正高效的方式不是按页码读,而是按责任边界读。

- 保障责任:到底赔哪些情形,是一次性给付,还是按比例报销。

- 责任免除:哪些情形明确不赔,这是最容易影响购买判断的部分。

- 时间条件:等待期、生效日、犹豫期、观察期、赔付间隔期分别怎么规定。

- 金额规则:保额、免赔额、赔付比例、封顶线、年度限额如何计算。

- 理赔条件:需要什么材料、就医范围是否受限、医院等级有没有要求。

- 可持续性:保证续保还是非保证续保,费率会不会调整,停售后怎么处理。

| 阅读层级 | 你要问自己的问题 | 常见风险信号 |

|---|---|---|

| 保障责任 | 我的核心风险有没有被覆盖 | 只写大类,不写细则与定义 |

| 责任免除 | 哪些高频情形不赔 | 免责条款很长,且与宣传口径不一致 |

| 时间条件 | 什么时候开始赔,什么时候不赔 | 等待期长,或关键责任另设起算时间 |

| 金额规则 | 实际能赔多少钱 | 免赔额高,赔付比例有限制 |

| 理赔条件 | 发生风险后要怎么操作 | 医院范围窄,资料要求复杂 |

| 可持续性 | 明年还能不能继续买 | 非保证续保,且费率调整条件模糊 |

一眼识别条款危险点

- 宣传强调赔付场景,条款却把定义写得非常窄。

- 写了保障责任,却在免责、既往症、医院范围里把高频使用场景排除了。

- 价格很低,但续保条件弱,第二年以后不确定性很高。

- 理赔门槛分散在不同章节,没有被放在同一处展示。

二、十分钟拆解流程,先删掉与你无关的信息

如果时间有限,可以直接按下面的顺序处理,大多数标准化保险产品都适用。

- 先看产品身份:产品名称、备案版次、适用年龄、职业类别、保障期间、缴费期间。

- 再搜关键字:保险责任、责任免除、等待期、续保、既往症、医院范围、理赔材料、费率表、健康告知。

- 把条款改写成场景问题:例如住院能不能赔、门诊能不能赔、轻症后还赔不赔、猝死算不算、因职业变化是否受影响。

- 只保留与你相关的章节:年轻家庭重点看重疾和医疗,单身上班族多看意外和定寿,准备教育或养老规划再看长期储蓄型产品。

- 最后才比较价格:如果责任边界没看清,单比保费没有意义。

一个很实用的反向提问法

不要问这款产品好不好,而要问四件事:

- 我最担心的风险,条款有没有明确写进保险责任。

- 我最可能触发的情况,会不会落进责任免除或既往症限制。

- 真出险后,我能不能满足理赔动作,比如医院、时效、材料要求。

- 一年后如果身体变差,我还能不能按相近条件继续保。

这种读法能显著降低信息噪音,因为你读的不是整本条款,而是围绕自己的风险地图做筛选。

三、不同险种,真正要看的位置并不一样

医疗险

- 重点看免赔额、报销比例、医院范围、既往症、外购药、续保条件。

- 如果宣传里强调高端医疗或特药保障,一定回到条款确认是否限清单、限医院、限疾病。

- 百万医疗最容易看漏的是非保证续保和费率调整机制。

重疾险

- 重点看疾病定义、轻中重症分组、多次赔间隔期、豁免条件。

- 不要只看病种数量,关键看高发疾病定义是否接近行业通行标准。

- 如果有二次赔,重点确认是否要求不同器官、不同病因或特定间隔期。

意外险与定寿

- 意外险重点看职业限制、高风险运动、猝死责任、交通工具额外赔。

- 定寿重点看免责条款、等待期、自杀条款、全残定义。

- 这两类产品价格通常不高,但边界非常清楚,最怕买前没问、出险后才发现不在范围内。

年金、分红、万能险

- 除了基本责任,更要看现金价值、领取条件、保单年度、退保损失、演示利率和保证利益。

- 凡是带收益预期的产品,都要区分保证部分和非保证部分。

- 这类产品更适合用长期资金规划的视角去读,而不是只看第一年保费。

四、AI辅助读条款,适合做初筛,不替代最终确认

保险条款属于典型的长文档、强规则、多例外任务。IDC在2024年《Worldwide AI and Generative AI Spending Guide》中预计,全球AI与生成式AI相关支出到2028年将达到6320亿美元,年复合增速接近30%;麦肯锡在2023年《The economic potential of generative AI: The next productivity frontier》中指出,生成式AI每年可为银行业创造2000亿至3400亿美元价值,这说明金融行业的文本理解与规则校验最先受益。保险条款拆解正属于这一类任务。

对个人用户而言,AI最实用的价值不是替你决定买不买,而是先把条款变成可比较、可提问、可核对的结构化信息:

- 自动抽取保障责任、免责、等待期、赔付比例、续保条件和理赔要件。

- 生成对比表,把两到三款产品的关键差异摊开看。

- 反向质检宣传口径,检查销售话术是否超出条款原文。

- 生成问答卡,方便家庭成员一起决策,避免只听一个人的理解。

如果企业希望把条款初筛、知识问答、培训质检做成标准动作,可以将实在Agent接入条款库、产品白皮书、投保须知与业务系统,让长文档提取、规则校验和流程执行形成闭环。

但要记住三条底线:

- 最终法律效力以正式保险合同、投保单、健康告知、批单为准。

- AI可以帮你找差异,不能替你承担如实告知义务。

- 涉及保证续保、既往症、职业类别、现金价值等争议点时,必须回到原条款逐项确认。

五、某类保险业务场景下的客户实践,更接近真实价值

当公开信息没有直接露出具体保险公司名称时,更稳妥的判断方式不是追逐个案,而是看可复用场景。在某类金融保险培训与知识运营场景下,数字员工已经被用于把产品文档快速转成业务可执行内容:

- 知识解析与题库生成:读取产品白皮书与条款,自动提取核心卖点、保障责任与常见误解,生成选择题和问答题并发布至培训系统。

- 学情分析与盲区定位:自动汇总成绩,统计错题分布,识别销售、客服或运营团队在哪些知识点上最容易误读,例如等待期、除外责任、理赔资料要求。

- 定向复习计划:针对未通过人员,自动提取错题对应的原文段落,生成复习资料并定向推送。

这类实践的意义,不是让机器代替专业顾问,而是先把条款理解标准化、把沟通风险前置化。在另一类规则密集型审核实践中,数字员工已实现92个业务类型覆盖、66%初审工作替代率,年处理单据超25万笔。虽然该场景并非保险条款,但它证明了复杂规则的初筛与校验完全可以先交给数字员工完成,人再做最终判断。

数据及案例来源于实在智能内部客户案例库

❓六、FAQ

Q1:只看产品说明书,不看正式条款,可以吗?

A:不可以。产品说明书负责帮助理解,真正发生争议时,优先看的仍是保险条款、投保单、健康告知和批单。

Q2:等待期和免责条款,哪个更重要?

A:两者都重要。但如果只能先看一个,优先看免责条款和不赔边界;等待期决定什么时候开始保障,免责决定哪些情形永远不赔。

Q3:AI帮我拆完条款后,还需要问销售什么?

A:至少追问四件事:保证续保还是非保证续保、既往症如何定义、医院范围与报销比例、理赔材料清单。如果销售回答与条款原文不一致,以原文为准。

最后的判断顺序很简单:先看责任边界,再看可持续性,最后看价格。能赔的场景和赔付路径都清楚了,保险才算买明白。

参考资料:1)McKinsey,2023年6月,The economic potential of generative AI: The next productivity frontier;2)IDC,2024年7月,Worldwide AI and Generative AI Spending Guide;3)国家金融监督管理总局公开保险示范条款、产品说明书与投保提示相关文件。

本文内容通过AI工具匹配关键字智能整合而成,仅供参考,实在智能不对内容的真实、准确或完整作任何形式的承诺。如有任何问题或意见,您可以通过联系contact@i-i.ai进行反馈,实在智能收到您的反馈后将及时答复和处理。