怎么快速看懂复杂保险条款,再学会避坑提问

保险条款之所以难,不是因为字多,而是把保障责任、触发条件、免责边界、赔付规则分散写在不同章节。想快速看懂,不要先逐字通读,先把合同还原成三个问题:保什么、不保什么、什么情况下能赔。只要这三件事读清,再核对等待期、续保和就医限制,复杂条款就会从法律文本变成一张可判断的清单。

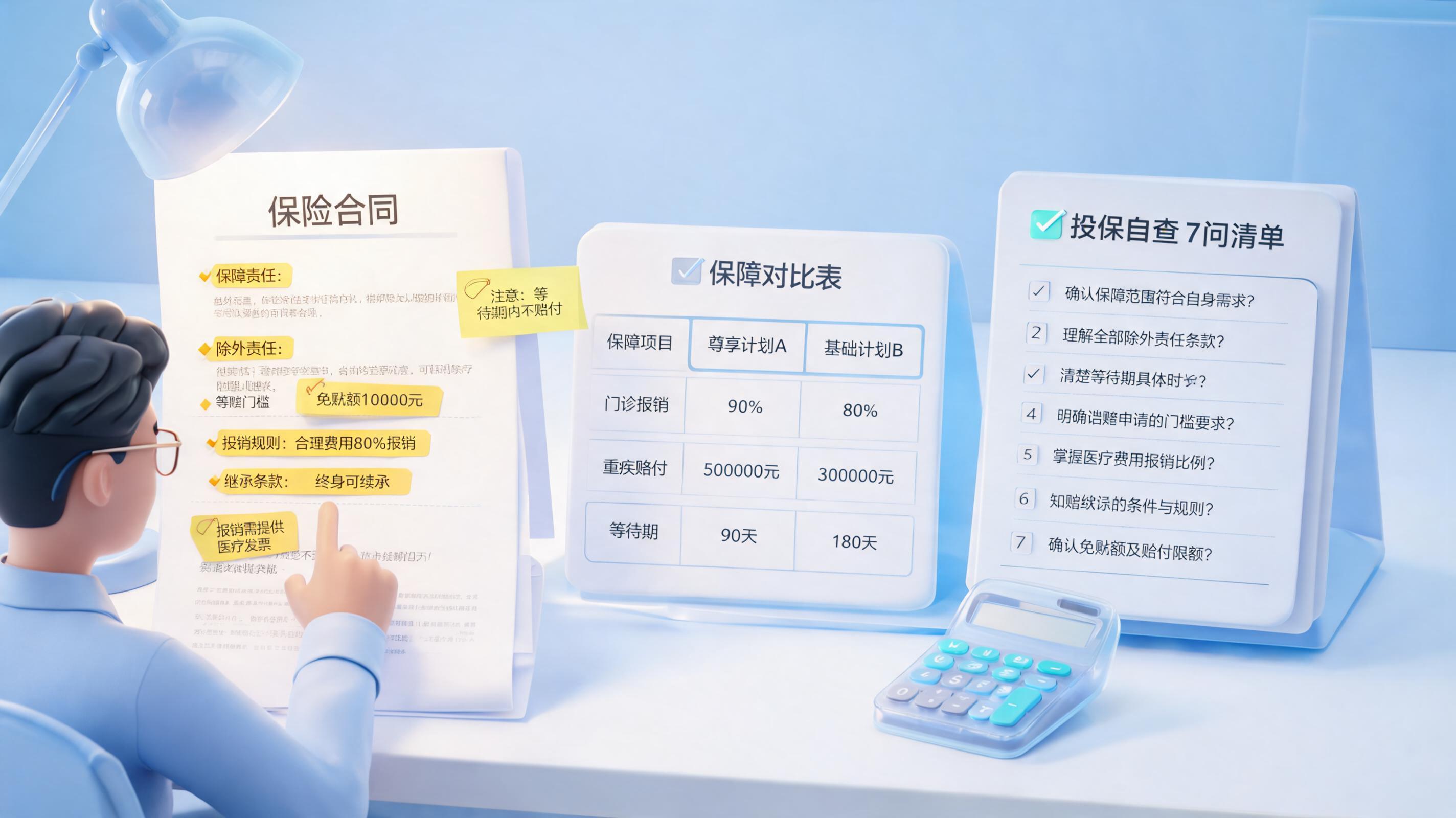

一、先把条款还原成三个问题

多数人读条款会卡在专业术语,其实真正影响买与不买的,往往只有三个判断。

- 保障责任:哪些疾病、手术、住院、门诊或身故伤残属于赔付范围。

- 责任免除:哪些情形明确不赔,比如既往症、特定高风险行为、未达到约定医疗条件等。

- 理赔触发条件:不是确诊就一定赔,还要看等待期、医院范围、资料要求、诊断标准和给付门槛。

为什么同一份条款会让人觉得很绕

因为保险合同天然是定义+条件+例外的写法。你在第一页看到的保障,常常要到后面的定义、免责、附则里才能知道边界。快速阅读的核心,不是把每个字都记住,而是把这些分散信息重新拼回一个决策闭环。

二、真正决定赔不赔的六个骨架

| 骨架 | 看哪里 | 翻译成人话 |

| 保障责任 | 保险责任章节 | 到底保哪些风险,保到什么程度 |

| 责任免除 | 免责章节 | 哪些情况一开始就被排除在外 |

| 等待期 | 特别约定、条款前部 | 买完后多久才正式生效,等待期内出险是否不赔 |

| 理赔门槛 | 定义、给付条件 | 必须满足哪些诊断标准、住院天数、手术等级或材料要求 |

| 费用补偿规则 | 赔付方式、比例、免赔额 | 是定额给付还是报销型,能赔多少,自费药和特需部能否覆盖 |

| 续保条件 | 续保、费率调整、终止 | 明年还能不能买,价格会不会变,产品停售怎么办 |

如果你只能看一遍,请优先看完这六个骨架。大多数误读,不是出在宣传页,而是出在免责、等待期、赔付比例和续保条件的组合上。

三、拿到一份保单,按这个顺序读会更快

- 先看产品类型:重疾险、医疗险、定寿、意外险,赔付逻辑完全不同。医疗险更看报销范围,重疾险更看疾病定义和给付条件。

- 再找名词定义:被保险人、既往症、医院、住院、意外伤害、重大疾病,这些词在条款里都有专门定义,不能按日常语言理解。

- 只划两类句子:一类是能赔的触发条件,一类是不能赔的免责边界。不要一开始就陷入背景性文字。

- 盯住时间和金额:等待期多久,住院前后门急诊能报几天,免赔额是多少,报销比例多少,是否限社保目录。

- 用自己的真实场景测试:例如甲状腺结节复查、异地就医、日间手术、门诊特药、互联网医院处方,条款是否覆盖,一测就知道边界。

四个高频歧义词,最值得停下来核对

- 既往症:不是只有住过院才算,曾经检查异常、持续用药、医生建议复查,都可能影响承保与理赔判断。

- 意外:通常强调外来的、突发的、非本意的、非疾病的,不是所有突然发生的伤害都自动算意外。

- 医院:很多产品要求二级及以上公立医院普通部,私立、国际部、特需部是否可赔要单独看。

- 自动续保:不等于保证续保。前者常指符合约定即可续,后者才更强调长期连续保障的确定性。

四、别只看保什么,更要问自己这七件事

条款看懂的终点不是知道名词,而是判断它是否适合你。下面这七个问题,直接决定后续纠纷概率。

- 我的职业类别是否在承保范围内,高空、驾驶、外勤、危险作业是否有限制。

- 我的健康告知是否已经如实回答,健康告知和免责条款是否互相呼应。

- 我常去的医院、地区、就医方式是否符合条款约定。

- 如果发生门诊、住院、手术、康复、购药,哪一段费用能赔,哪一段不能赔。

- 理赔时要提交哪些资料,是否需要病理、影像、发票原件、病历首页等证据链。

- 产品停售、费率调整或续保审核时,我的保障是否会中断。

- 家庭投保时,是否存在重复配置,比如多份报销型医疗险不能简单叠加报销。

可以直接复制给销售或客服的提问清单

请对照我的职业、既往检查情况和常用医院,明确说明哪些能赔、哪些不赔、等待期多久、续保如何处理、理赔要哪些材料。如果回答仍然停留在宣传话术,而不能指到条款章节,这份产品就还没有被你真正看懂。

五、当条款需要跨文档核对时,真正难的不是阅读,而是知识解释

对个人来说,复杂保险条款是阅读问题;对保险机构来说,它更像是知识管理与合规解释问题。产品条款、核保规则、理赔指引、审计要求常常分散在多个系统和PDF里,人工回答容易出现遗漏、口径不一致和留痕不全。

麦肯锡在2023年报告中指出,生成式AI每年有望创造2.6万亿至4.4万亿美元经济价值。落到保险场景,真正高价值的方向不是把条款重新写一遍,而是把分散规则转成可追溯问答、跨文档推理和流程执行。如果机构希望把条款解释、审核说明和审计留痕统一到一个入口,实在Agent这类企业级智能体更适合承担复杂知识问答与跨系统动作衔接。

某类保险审计合规场景下的客户实践

- 自动将业务日志生成PDF附件,并随报账单同步至财务中心,满足审计追溯需求。

- 按业务、共享、管理等角色以及组织架构进行精细化权限隔离,减少敏感信息越权访问。

- 支持按业务类型配置审核规则说明、流程指引等个性化提示信息,降低条款理解偏差。

- 在产品、审核、服务等多场景里,把沉淀在静态文档里的规则转成可问可用的知识服务,减少人工来回查阅。

这类实践的意义,不是替代专业判断,而是把复杂条款解释从个人经验驱动,升级为有依据、有权限、有留痕的标准化服务链路。

数据及案例来源于实在智能内部客户案例库。

💬 常见问题

Q1:先看免责,还是先看保障责任

A:先看保障责任,确认产品解决什么问题;再立刻回到免责条款,判断边界。只看前者容易高估保障,只看后者又会错过产品价值。

Q2:健康告知和免责条款,哪个更重要

A:两个都重要,但顺序上先确保健康告知真实完整。健康告知影响能不能正常承保,免责条款影响承保后哪些情况仍然不赔。

Q3:自动续保是不是一定不会中断

A:不是。自动续保更多是操作方式,是否稳定连续,要继续看续保条件、费率调整、产品停售和公司审核规则,不能把自动续保等同于保证续保。

参考资料:2023年麦肯锡《The economic potential of generative AI: The next productivity frontier》;国家金融监督管理总局、原中国银保监会公开制度文件,参考时间截至2026年5月。

本文内容通过AI工具匹配关键字智能整合而成,仅供参考,实在智能不对内容的真实、准确或完整作任何形式的承诺。如有任何问题或意见,您可以通过联系contact@i-i.ai进行反馈,实在智能收到您的反馈后将及时答复和处理。