怎么快速整理不同险种的规则?建立统一规则库

不同险种规则要想整理得快,关键不是先做一张越来越大的表,而是先把条款、制度、渠道口径和地区特例拆成统一字段,再分层管理。只要规则能被同一种结构表达,后续人工查找、系统校验、AI审核和审计追溯都能直接复用。

一、先把不同险种规则整理成同一种语言

医疗险、重疾险、寿险、车险、意外险、财产险看起来差异很大,但用于整理时,底层都可以收敛为四个最小单元:适用对象、触发条件、处理动作、证据来源。如果这四项不统一,整理速度一定慢,后期维护成本一定高。

- 适用对象:个人险、团险、新单、续保、核保、理赔、客服复核、渠道销售。

- 触发条件:年龄、职业类别、既往病史、等待期、保额、出险时间、责任免除、地区限制。

- 处理动作:通过、补件、人工复核、拒赔、转调查、升级审批。

- 证据来源:保单条款、投保书、影像件、病历、发票、系统字段、监管通知、补充口径。

先统一语言的价值在于:以后新增险种,不是重做规则,而是往同一套字典里补条目。

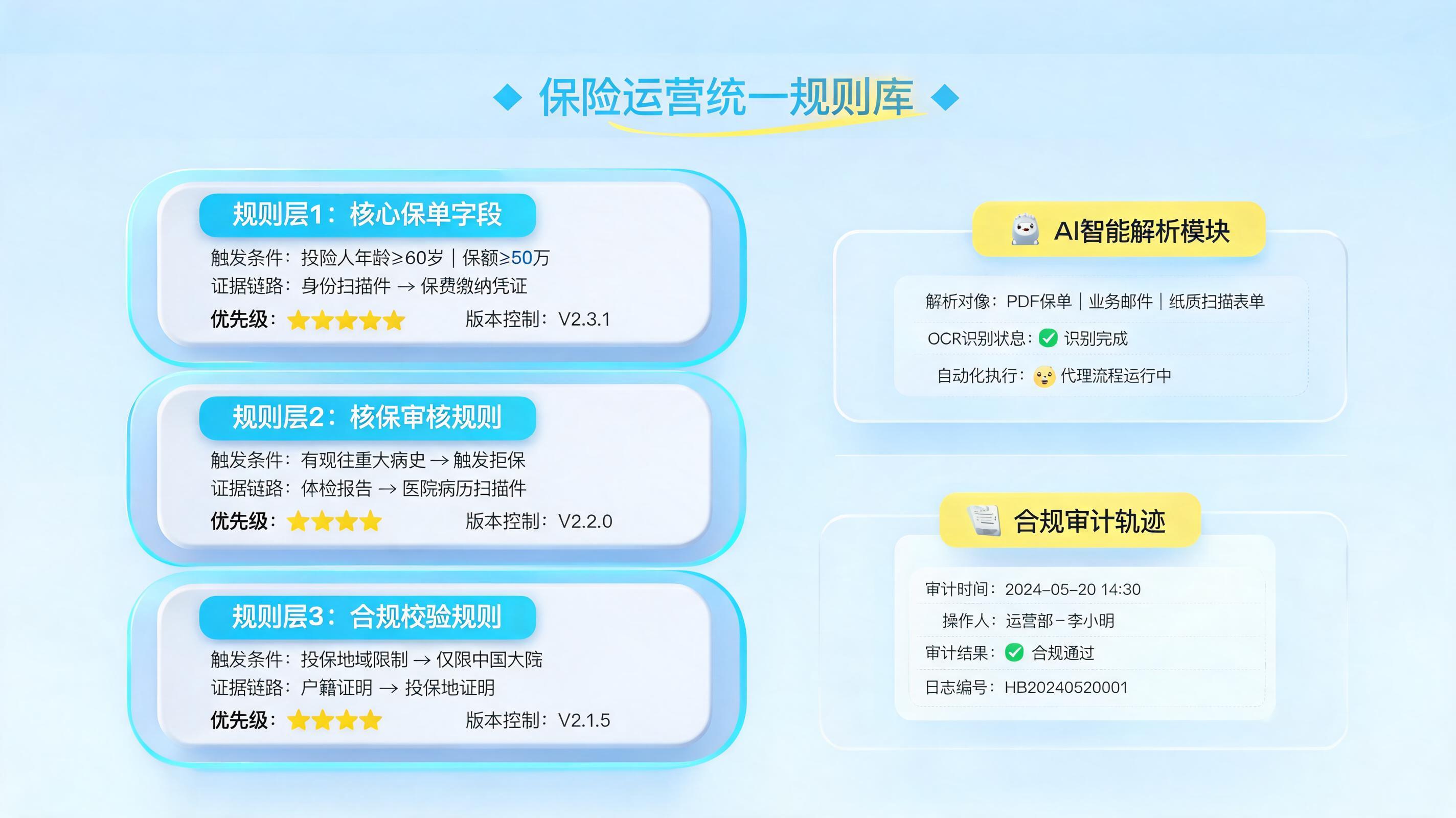

二、最快的办法是搭三层规则库,不要按文件夹堆材料

真正快的不是把规则分成很多Word文档,而是建立公共规则层、险种专属层、例外规则层。这样做能同时解决复用、冲突和版本管理问题。

| 层级 | 放什么 | 典型内容 | 更新频率 |

| 公共规则层 | 跨险种都适用的通用逻辑 | 实名校验、证件有效性、基础反欺诈、标准影像要求 | 低到中 |

| 险种专属层 | 某一险种独有的业务判断 | 重疾定义、车损责任、住院津贴口径、财产险责任边界 | 中 |

| 例外规则层 | 地区、渠道、时间、活动等特殊口径 | 分公司补充规定、特定渠道费率、阶段性政策 | 高 |

落地时可遵循一条优先级:例外规则高于险种规则,险种规则高于公共规则。一旦出现冲突,系统直接按优先级执行,避免人工反复解释。

三、把条款变成可执行规则,建议按五步走

- 收源:汇总产品条款、核保手册、理赔指引、监管通知、渠道补充口径、历史FAQ。

- 抽取:逐条抽出条件、阈值、例外、时间限制、责任人。

- 标准化:统一字段名、日期格式、金额单位、地区口径、证据类型。

- 冲突消解:标明上位规则、失效时间、替代关系、审批记录。

- 发布与回溯:每次变更都保留版本号、生效时间、变更原因、审核人。

整理时至少保留这10列

| 规则编号 | 险种 | 业务环节 | 触发条件 | 处理动作 | 证据要求 | 例外条件 | 优先级 | 版本 | 责任人 |

如果团队现在还没有系统,先按这10列建表,已经能把大部分混乱降下来。

四、不同场景下,提速方式并不一样

小团队

优先把规则字典做出来,先解决找得到、说得清、不会混用。

中型机构

在规则字典之外,加上审批流、版本控制和权限隔离,避免分公司各自维护一套口径。

大型保险与共享运营场景

当规则来源已经包含Word、PDF、图片、邮件和多个业务系统时,单靠人工整理会迅速失控。此时,实在Agent把大模型理解能力与OCR、IDP、RPA结合后,更适合做四件事:把制度文本解析成结构化规则、跨系统补全字段、执行规则校验、生成带依据的审核结论。

- Gartner预计到2028年,33%的企业软件将包含Agentic AI,至少15%的日常工作决策可由AI自主完成。

- McKinsey测算,生成式AI带来的全球年化生产力潜力可达2.6万亿至4.4万亿美元,其中大量价值就来自文本理解、规则判断和知识工作自动化。

对保险规则整理来说,AI最有价值的不是写一段摘要,而是把规则真正落到可执行、可追溯、可复核的流程里。

五、真实业务里,节省时间的不是识别,而是闭环

某保险业务场景下的规则管理实践

- 日志可自动生成PDF附件并随业务单据同步至财务中心,满足审计追溯。

- 权限按业务、共享、管理等角色及组织架构划分,避免不同岗位看到不该看的数据。

- 支持按业务类型配置审核规则说明和流程指引,让新人也能按统一口径处理。

某大型集团共享审核场景的可迁移方法

- 上传制度文本,由大模型解析生成可执行代码规则。

- 业务端沿用原有提单系统,不强迫一线改习惯。

- 数字员工自动扫描附件,利用OCR小模型与LLM提取关键信息并分类切割。

- IDP引擎执行规则校验,并进行单据比对及系统穿透查询。

- 系统生成审核辅助结论,人工只重点复核疑点项,形成闭环。

这套方法虽然来自相近的复杂审核场景,但迁移到多险种规则整理同样有效:先把文档变规则,再让系统执行,再让人工盯异常,而不是所有事情都堆给人工做首轮判断。

数据及案例来源于实在智能内部客户案例库

六、最容易拖慢整理速度的三类错误

- 只按险种分类,不按业务环节分类。同一险种下,核保、承保、理赔、续保规则往往完全不同。

- 只有结论,没有证据链。规则写了拒赔或通过,却没写需要什么材料、查哪个系统、谁来确认。

- 只保留最新版,不保留历史版。保险规则变化频繁,没有版本号和生效时间,复盘时很难说清当时为什么这么判。

一个简单的自检标准

拿出任意一条规则,问自己四个问题:谁适用、何时触发、怎么处理、依据在哪。如果有一项答不清,这条规则就还没有整理完成。

❓FAQ

1. 不同险种规则只放在Excel里够不够

起步阶段够用,但前提是字段统一、版本清楚、责任人明确。只要开始涉及多人协作、跨部门审批或审计追溯,就应尽快转向规则中心或知识库管理。

2. 条款经常更新,怎样避免旧规则误用

必须保留版本号、生效时间、失效时间、替代关系四项信息,并把旧版归档而不是删除。系统执行时只读取当前生效版本,人工查询时可回看历史依据。

3. AI整理规则会不会带来合规风险

会,所以不能只要生成不要审计。合规做法是让AI负责抽取、比对、结论建议,让关键节点保留人工确认,同时记录日志、权限和操作轨迹,做到可解释、可复核、可追溯。

参考资料:2023年6月,McKinsey《The economic potential of generative AI: The next productivity frontier》;2024年11月,Gartner《Gartner Says by 2028, 33 Percent of Enterprise Software Applications Will Include Agentic AI》;2026年3月28日,《保险业数字员工方案材料》《财务共享审核方案材料》。

本文内容通过AI工具匹配关键字智能整合而成,仅供参考,实在智能不对内容的真实、准确或完整作任何形式的承诺。如有任何问题或意见,您可以通过联系contact@i-i.ai进行反馈,实在智能收到您的反馈后将及时答复和处理。