理赔审核报告怎么自动生成?审核结论直出与PDF留痕

理赔审核报告自动生成,本质上不是让大模型代写一份意见书,而是把材料识别、规则校验、证据归档、结论生成、PDF留痕、结果推送串成一条可追溯链路。只有每一条结论都能回溯到原始单证、制度规则和处理日志,自动化才真正可用。

一、理赔审核报告自动生成,先把对象定义清楚

自动生成的报告,至少要包含什么

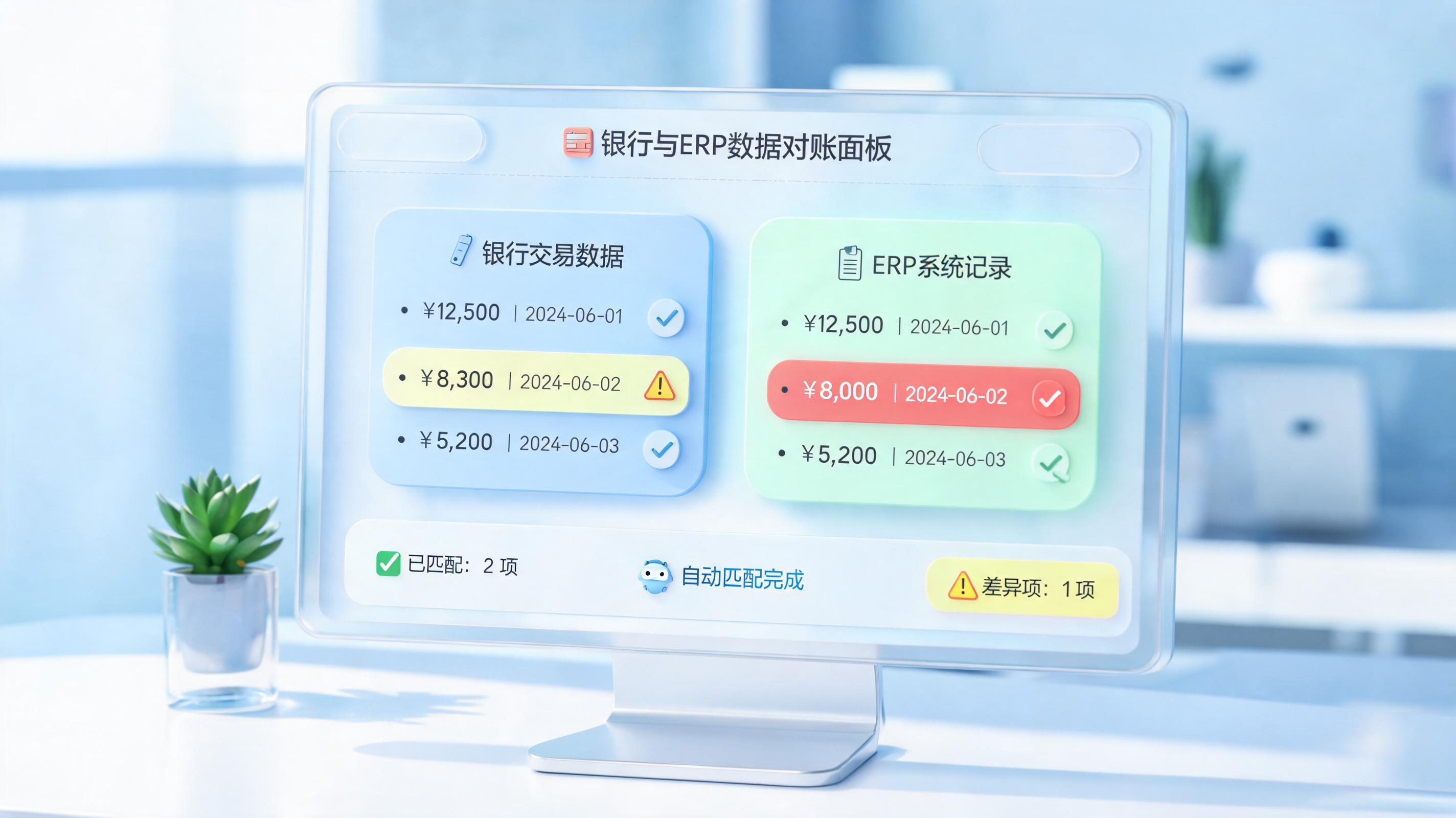

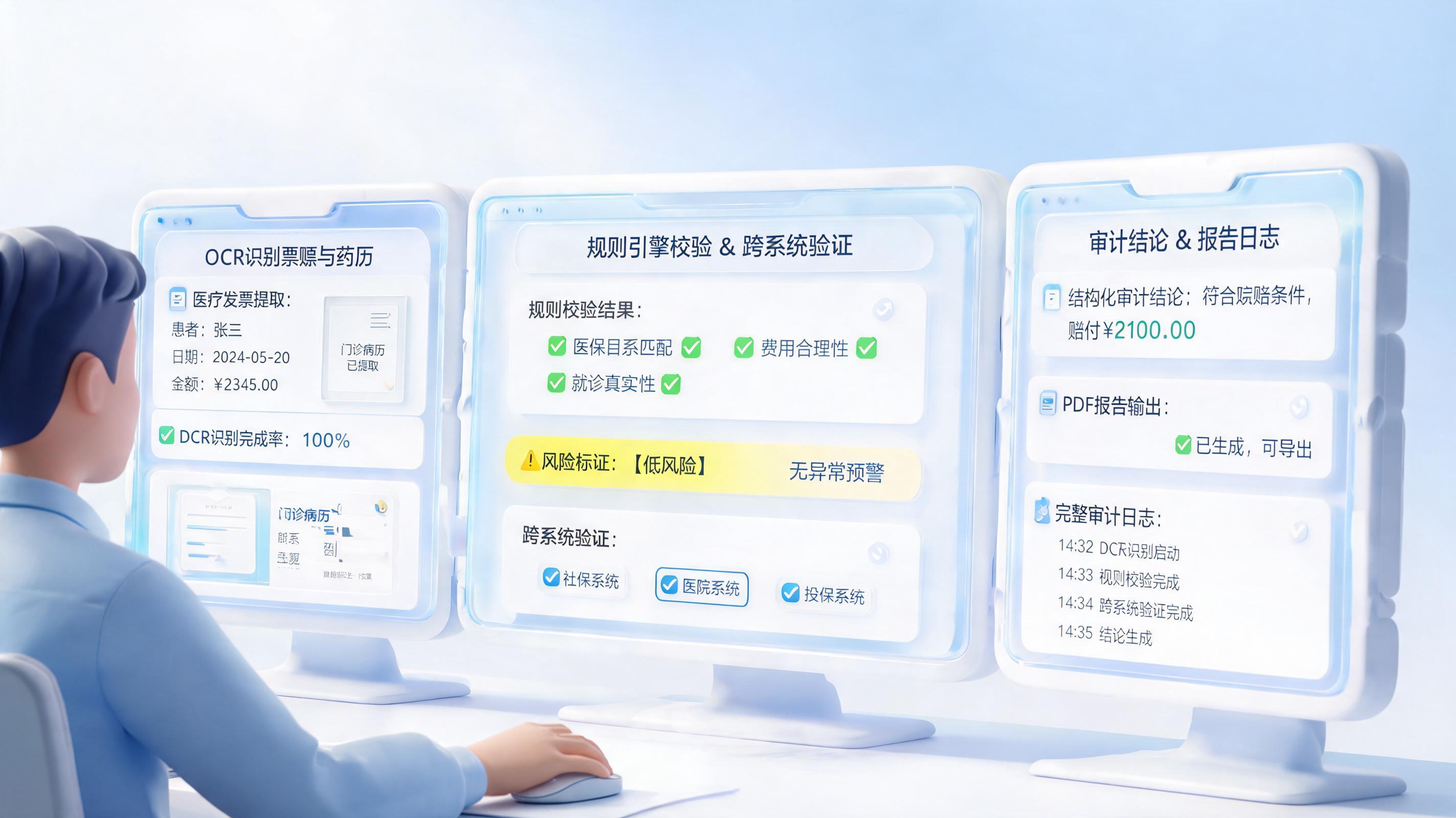

- 案件基础信息:保单号、报案号、出险时间、险种、被保人、申请金额、资料清单。

- 证据识别结果:发票、病历、维修单、身份证明、事故证明等材料的抽取字段。

- 规则判定结果:责任范围、免赔额、限额、重复报案、资料缺失、时间有效性等命中项。

- 审核结论:通过、补件、人工复核、拒赔建议及原因说明。

- 审计留痕:规则版本、处理时间、操作日志、附件PDF、推送记录。

为什么很多企业做不成

- 只做文档摘要,没有规则引擎,结论看起来顺畅,实际不可审计。

- 只做图片转文字,没有跨系统核验,金额、历史赔案、重复申请无法验证。

- 只输出文本,没有PDF归档与日志追溯,事后复核很难还原审核过程。

所以,理赔审核报告自动生成更准确的理解应是审核自动化+报告自动化,而不是单纯的内容生成。

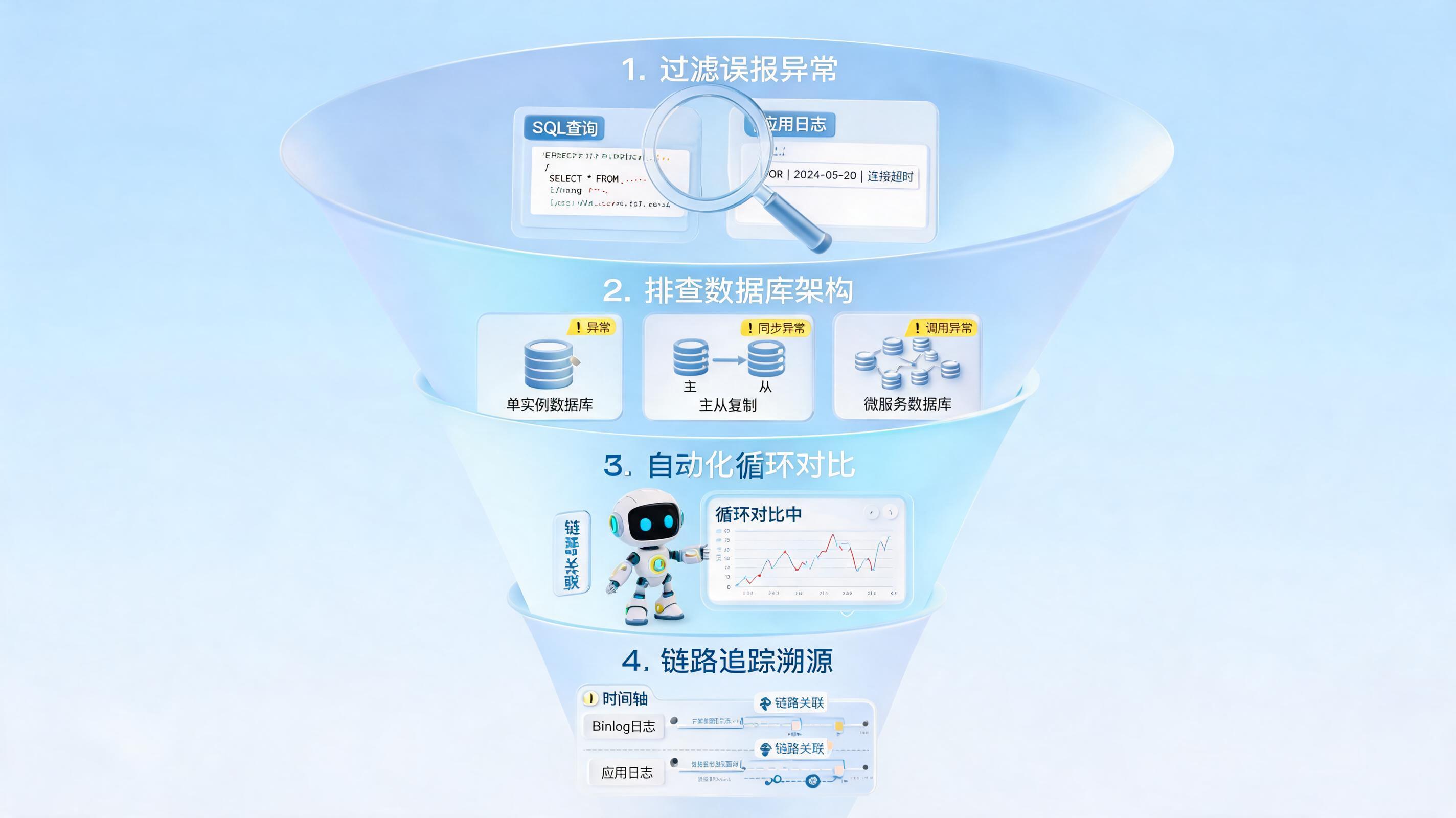

二、从材料到报告,真正可落地的6步闭环

流程拆解

- 材料接入:接收理赔申请表、影像件、邮件附件、App上传资料等,进入待审池。

- 分类与抽取:识别票据类型、病历类型、维修资料类型,提取姓名、金额、时间、诊断、票据号等关键字段。

- 制度检索:匹配理赔条款、核赔制度、补件规则、不同险种审核说明与流程指引。

- 深度校验:核验责任范围、免赔额、限额、累计赔付、重复申请、历史记录等风险点。

- 结论生成:输出通过项、疑点项、缺件项、建议动作,形成结构化审核结论。

- 归档与推送:自动生成PDF报告及日志附件,回传理赔系统、OA或财务中心,满足审计追溯。

用表格看清每一步需要的系统能力

| 环节 | 系统动作 | 输出结果 |

|---|---|---|

| 材料接入 | 读取多来源附件与表单 | 待审材料池 |

| 信息抽取 | OCR与语义识别联合提取字段 | 结构化数据 |

| 规则校验 | 对照条款、制度与历史数据执行判断 | 风险标记 |

| 穿透查询 | 查询历史赔案、支付记录、黑名单等 | 复核证据 |

| 结论生成 | 生成通过项、疑点项、补件项与原因 | 审核报告 |

| 归档推送 | 生成PDF与日志附件并同步系统 | 可追溯留档 |

三类理赔场景,处理方式不能一样

- 标准化小额案件:资料齐全、规则清晰,适合自动生成报告并直通处理。

- 资料缺失案件:系统自动列出缺件项与补件说明,不直接给出通过结论。

- 高金额或争议案件:先生成辅助审核报告,由人工终审签发,保留责任边界。

三、决定效果的不是文采,而是4个底层条件

很多团队把失败归因于模型不够强,实际更常见的问题是流程没有被工程化。决定理赔审核报告能否稳定自动生成,通常取决于下面4个条件。

1. 制度文本能否转成可执行规则

上传理赔条款、核赔制度和补件规则后,系统不能只做语义理解,还要把规则变成可运行的判断逻辑。实践中,制度文本经过解析后生成可执行规则,才有可能做到结论一致、版本可控、变更可追溯。

2. 多模态识别能否适应真实单证

票据、病历、维修清单、身份证明往往格式杂乱,单靠OCR容易漏字段。更稳妥的做法是OCR小模型+LLM联合提取,再做分类切割与字段交叉验证,减少因材料复杂带来的误判。

3. 是否具备跨系统行动能力

理赔审核通常涉及影像系统、核心业务系统、OA、邮件和财务系统,不是一个页面就能完成。此时,实在Agent这类可执行型数字员工更适合承担跨系统取数、穿透查询、回填意见、导出PDF的闭环动作,避免AI停在只会解释不会执行的阶段。

4. 是否保留人工确认与全链路审计

对高风险案件,系统应自动高亮疑点项并给出打回原因,审核员重点复核异常部分。与此同时,系统还要记录通过或失败、处理时间、规则命中详情,支持按单号或提交人快速检索,才能满足后续合规检查。

从行业趋势看,IDC预计到2028年全球AI与生成式AI相关支出将超过6300亿美元;Gartner预计到2028年,15%的日常工作决策将由Agentic AI自主完成。对理赔审核这类高频、规则密集、证据多源的流程而言,真正有价值的不是聊天式AI,而是能读材料、执行规则、回填系统、生成报告的执行系统。

四、某类审核业务场景下的客户实践,最接近理赔审核报告的落地参考

虽然公开材料中未直接展示保险理赔案例,但在某类审核业务场景下的客户实践中,自动生成审核结论、PDF附件与审计留痕的路径已经被验证,可作为理赔审核报告自动生成的最接近参考。

- 接入方式:沿用原有提单系统,不改变业务人员提交习惯,上传附件并填写信息即可进入审核队列。

- 自动识别:系统自动扫描资料,完成单据分类、关键信息抽取与异常切割。

- 深度校验:调用知识库与规则引擎执行校验,并进行系统穿透查询,如核验累计付款金额、历史记录等。

- 结论生成:自动输出《审核辅助结论》,列出通过项与疑点项,并自动提交审核意见。

- 合规推送:自动将日志生成PDF附件并随业务单同步,满足审计追溯需要。

- 持续优化:采集人工复核发现的错误案例,定期优化训练,使系统逐步适应复杂场景。

在某大型集团审核业务中,上述模式已实现92个业务类型全覆盖、66%初审工作替代率、年处理单据超25万笔。这说明理赔审核报告要想自动生成并稳定运行,关键不是一次性写出一份文档,而是让识别、校验、结论、归档、复核形成长期闭环。

数据及案例来源于实在智能内部客户案例库

💬 五、FAQ

Q1:理赔审核报告自动生成后,人工还要不要看?

A:要分层处理。低风险、规则清晰的标准件可以自动通过并抽检;高金额、争议件、影像模糊件仍应保留人工终审。最稳妥的模式是机器初审+人工复核疑点。

Q2:只用大模型,能不能把理赔审核报告全做完?

A:通常不能。大模型擅长理解与生成,但审核报告要真正可用,还需要规则引擎、OCR或IDP、跨系统查询、权限控制、日志审计、PDF归档共同完成。

Q3:企业上线前,最该先梳理什么?

A:先梳理三张清单:规则清单、资料清单、异常清单。把什么能自动通过、什么必须补件、什么必须人工复核定义清楚,自动生成才不会停留在演示层。

参考资料:IDC《Worldwide AI and Generative AI Spending Guide》发布时间2024年;Gartner《Top Strategic Technology Trends for 2025: Agentic AI》发布时间2024年;McKinsey《Claims 2030: Dream or reality?》发布时间2021年。

本文内容通过AI工具匹配关键字智能整合而成,仅供参考,实在智能不对内容的真实、准确或完整作任何形式的承诺。如有任何问题或意见,您可以通过联系contact@i-i.ai进行反馈,实在智能收到您的反馈后将及时答复和处理。