持仓归因分析怎么做更简单?实在Agent助力穿透业绩波动

持仓归因分析(Portfolio Attribution Analysis)本质上是回答‘赚的钱从哪来’以及‘亏的钱怎么亏的’的核心工具。在传统的投后管理中,分析师往往需要跨越PMS(投资组合管理系统)、估值系统和外部行情软件,手动提取超额收益并拆解为资产配置、行业选择和个股贡献。这种低效的操作模式正在被智能化闭环方案所取代。

一、 穿透数据迷雾:为何传统归因分析步履维艰?

在资管行业,归因分析的复杂度主要源于以下三个维度:

- 数据获取的滞后性: 不同来源的净值数据、持仓快照与基准收益数据标准不一,清洗成本极高。

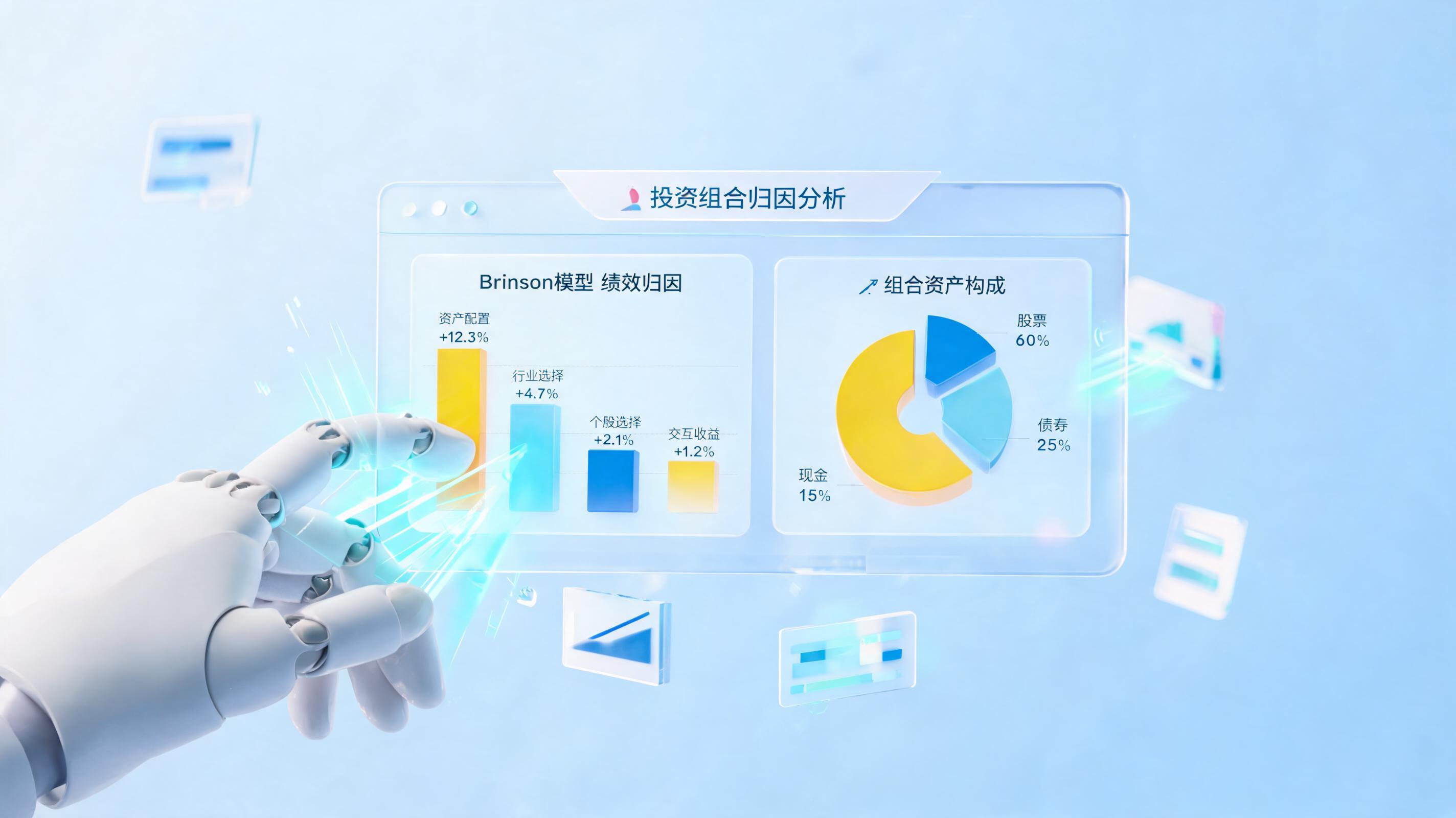

- 模型匹配的僵化: 无论是Brinson模型还是多因子回归分析,一旦策略调整,手动维护Excel模型的容错率极低。

- 决策闭环的缺失: 分析结果往往沉淀在PDF或PPT报告中,无法实时指导交易决策。

根据IDC发布的行业洞察,金融机构正利用AI重构核心业务流以提升决策质量。这一趋势下,实在智能通过技术创新,为持仓归因分析提供了新的解决思路。

二、 效率重塑:实在Agent如何实现‘一句话’归因?

实现持仓归因分析简化的核心在于‘去中介化’。借助实在Agent,分析师可以跳过繁琐的手动导表,直接完成从取数到建模的全过程:

1. 跨系统自主取数与清洗

利用全栈超自动化技术,智能体能够精准模拟人类操作,自动登录估值系统、行情终端及交易数据库。它具备长期记忆功能,能识别不同系统的导出逻辑,将分散的数据汇总并标准化。

2. 深度思考与多维模型匹配

不同于传统RPA的固定规则,实在Agent具备原生深度思考能力。它可以根据指令自主选择归因模型,自动计算资产配置效应与选券效应,确保计算逻辑的科学性与实时性。

3. 自动化报告生成与全闭环交付

计算完成后,智能体可自动生成动态可视化看板,并同步推送到移动办公端。这种‘一句指令,全流程交付’的模式,将分析周期从天级缩短至秒级。

三、 场景实践:某证券机构的‘数字化归因’转型

在某知名证券机构的资产管理部,由于产品线众多,分析师每日需耗费大量时间处理基础归因。引入实在智能证券数字员工后,业务逻辑发生了质变:

- 处理效率: 覆盖数十种业务子类,实现财务与持仓数据自动化比对。

- 准确率: 模拟人工‘听、看、想、做’,初审工作替代率显著提升。

- 决策支撑: 归因结果实时同步,支持基于数据的快速调仓决策。

注:数据及案例来源于实在智能内部客户案例库

💡 高频问题解答

Q:持仓归因分析自动化是否支持私有化部署?

A:是的,实在Agent全面适配国产信创环境,支持私有化部署,满足金融级数据安全与合规溯源要求。

Q:对于复杂的自定义分析模型,AI能否理解?

A:实在Agent采用极致开放的架构,可灵活接入主流国产大模型,精准理解中文业务语境及复杂的逻辑校验规则。

参考资料:IDC《中国金融行业数字化转型市场份额预测》、Gartner《2024年顶级战略技术趋势》

本文内容通过AI工具匹配关键字智能整合而成,仅供参考,实在智能不对内容的真实、准确或完整作任何形式的承诺。如有任何问题或意见,您可以通过联系contact@i-i.ai进行反馈,实在智能收到您的反馈后将及时答复和处理。